第 9 章:持续寻找机会:因子研究入门

最新书稿已更新至 XQuant 量化课堂页。 想阅读最新版官方书稿,请前往图书页。

前面 8 章,我们从零搭建了一个完整的量化策略:选标的、定权重、制定买卖规则、验证有效性、避免过拟合、接入执行、持续迭代。策略跑起来了。

然后呢?

做完一个策略就结束了吗?量化交易员的日常到底在忙什么?

答案是:因子研究。

回头看前面 8 章的每一个关键决策:用 GDP 选国家,用动量排名买卖。背后都有一个共同逻辑:把投资直觉翻译成可计算变量,再用它做决策。这个变量,就是因子(Factor)。

量化研究的日常工作,就是不断寻找新的因子、评估它们的预测能力,再把有用的发现变成策略改进。这一章,我们就来体验这个过程。

路线图

完整跑通一个策略(第 1 章)→ 选什么标的(第 2 章)→ 每个买多少(第 3 章)→ 什么时候买卖(第 4 章)→ 怎么验证有效(第 5 章)→ 如何避免自欺欺人(第 6 章)→ 如何真正执行(第 7 章)→ 如何持续改进(第 8 章)→ 持续寻找机会(第 9 章本章)

本章从“回顾已有决策”出发,正式引入因子概念,用三个步骤体验量化研究员的日常工作,三步的问题与方法对照如表 9-1 所示。

表 9-1 第 9 章三步实验问题与方法对照

| 步骤 | 问题 | 方法 |

|---|---|---|

| 第 1 步 | 前面的决策靠的是什么? | 回顾 → 引入因子概念 → IC 评估方法 → GDP 因子实验 |

| 第 2 步 | 动量因子到底靠不靠谱? | 25 只 ETF × 多个前向窗口 → IC 分析 → 分组诊断 |

| 第 3 步 | 因子评估能改进策略吗? | 补充因子 → 发现问题 → 波动率过滤 → 回测验证 |

(操作流程见前言“怎么使用这本书”。)

9.1 从直觉到因子

回顾一下前面课程中的两个关键决策,对照如表 9-2 所示。

表 9-2 前面课程中的两个关键决策回顾

| 章节 | 决策 | 用了什么数据 | 因子名称 | 因子类别 |

|---|---|---|---|---|

| 第 2 章选什么 | 选哪个国家的市场 | GDP 总量/增速 | GDP 因子 | 宏观因子 |

| 第 3 章买多少 | 涨得多买、跌得多不买 | 风险调整动量 | 动量因子 | 动量因子 |

你可能没意识到,第 2 章和第 3 章里你已经在用因子了。**因子(Factor)**是描述资产或市场特征的可计算变量。它可以用来解释风险和收益,也可以用来预测表现、辅助决策。比如 GDP 高的国家更值得投,涨得好的资产多买一点。就像你挑餐厅会看评分、距离、价格,这些“参考指标”就是因子。

量化研究的日常工作,就是不断寻找和评估这些因子。

怎么评估一个因子好不好?

一个因子好不好,最直接的检验方式是:它的打分排名,和实际收益排名有多像?

这就是 IC(Information Coefficient,信息系数) 的核心思想。打个比方,IC 就像考试估分准不准:你预估的前 5 名跟实际前 5 名的重合度越高,说明你的判断越靠谱。

计算方法:每一期,把所有投资对象按因子值排名,再按下一期的实际收益排名,然后算两个排名的 Spearman 相关系数。Spearman 是相关系数的一种,专门看排名而不是数值。它比较的是两次考试的“班级第几名”是否一致,而不是具体分数。相关系数范围从 -1 到 +1:+1 表示因子排名和收益排名完全一致(完美预测),-1 表示完全相反,0 表示毫无关系。

IC 均值是多期 IC 的平均值,反映因子是否长期有效:

- 绝对值 > 0.03:有一定参考价值

- 绝对值 > 0.05:算不错的因子

- 绝对值 > 0.1:非常强的因子(实际中很罕见)

ICIR(IC 信息比率) = IC 均值 / IC 标准差,衡量 IC 的稳定性。不仅要均值高,还要稳定。偶尔猜中一次的因子不算好,每年都稳定有效才算。这和第 3 章讲简化夏普时的思路类似:不只看平均收益,也要看波动。

动手实验 1:GDP 因子 IC 分析

我们一起把这份 spec 写出来。这次重点看两件新东西:评估工具先讲清楚再用,以及因子计算的关键参数要点名到函数级。

第一、二段:上下文和任务描述

这是收官章第一份 spec,承接前 8 章的所有实验。上下文段把“读者已经在用因子但没意识到”这个起点交代清楚:

上下文:读者已完成第 2 章到第 8 章。本 spec 对应 notebook

q9-daily-work.ipynb的第 1 步,从零引入因子概念和 IC 评估方法,并用 10 国 GDP 数据做第一个因子评估实验。任务描述:在 notebook 中创建第 1 步的所有单元格:导入库、因子回顾表、IC 方法说明、GDP 因子 IC 实验、排名对比图、GDP 分析、因子分类全景表。

📌 要点:收官章 spec 把“评估工具”前置于“评估实验”。任务要求段先单独要求一个 IC 方法说明 markdown(讲 Spearman、阈值、ICIR),再要求 GDP 实验。先把全章共用的“测量尺”建起来,后面所有 spec 都引用同一套语言。

第三段:任务要求

任务要求段是这份 spec 最长的一节(11 条)。两个最关键的细节:

任务要求(摘要):前两条规定整体结构,3-5 条是具体的 oxq 模块调用细节。

- IC 方法说明 markdown 必须放在 GDP 实验之前。先讲 Spearman 相关系数、IC 阈值(0.03 / 0.05 / 0.1)、ICIR 概念

- GDP 数据下载用

WorldBankFetcher()+FactorDownloader(fetcher, sub="macro")+dl.download("gdp", start="2010", end="2024", countries=countries)- ETF 价格用

YFinanceDownloader()+LocalMarketDataProvider().get_bars(),时间范围 2011-01-01 至 2026-12-31- IC 计算:每个“因子年→收益年”配对,用

scipy.stats.spearmanr算相关系数;同时跑 GDP 总量因子和 GDP 增速因子(gdp_df.pct_change())- 视觉契约:1×2 柱状图(figsize 14×5),正相关蓝色、负相关红色,加 IC 均值虚线;slope chart 选 IC 最大那一年,中美红色粗线高亮、其他灰色

📌 要点:量化研究 spec 必须把“算什么”具体到函数。“算 IC”不够。

spearmanr还是pearsonr?前者看排名相关,后者看数值相关,因子评估默认用 spearman。任何统计计算都要点名具体函数,避免 AI 在等价函数间随机选。

📌 要点:复用现成模块时,spec 第一条要点名所有 import 路径。AI 不知道哪些轮子已经存在,名字写错就重复造轮子。本节涉及

WorldBankFetcher、FactorDownloader、read_factor、Momentum、RollingVolatility等 7 个模块,全部按官方写法显式列出。

第四段:验收标准

验收标准:GDP 数据表(万亿美元) + 10 国 ETF 覆盖表 + 1×2 IC 柱状图 + IC 均值/ICIR 打印 + 排名对比 slope chart + GDP 分析 markdown + 6 类因子分类全景表 + 过渡文案。

完整示例 spec 见配套仓库的 q9-daily-work/specs/spec-01-factor-intro.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了 GDP 数据表、IC 柱状图和排名对比图。

这个实验做了什么?先下载 10 个国家的 GDP 数据和对应的指数 ETF 价格数据,然后分别用两个 GDP 因子(总量和增速)来预测下一年的指数收益排名,计算每一年的 IC。

运行结果

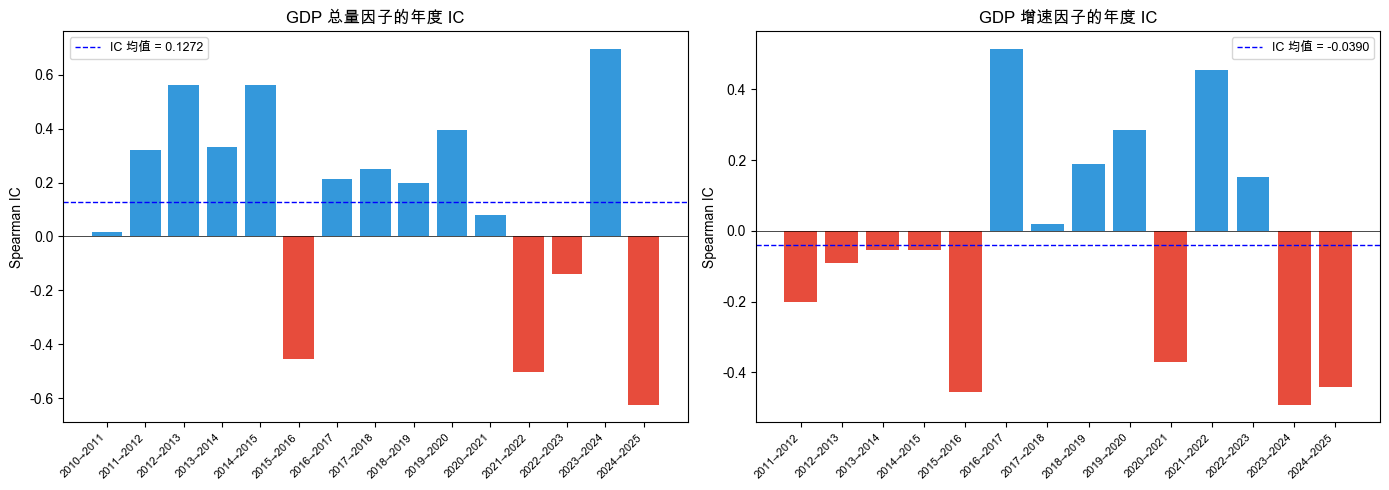

先看两个因子的 IC 对比,如图 9-1 所示。

GDP 总量因子:IC 均值 = 0.1272,ICIR = 0.3158。GDP 增速因子:IC 均值 = -0.0390,ICIR = -0.1177。

GDP 总量因子的 IC 均值为正,说明 GDP 越大的国家,下一年股市表现确实有略好的倾向。虽然很弱、不稳定,但方向是对的。这就呼应了第 2 章的选择逻辑:我们根据 GDP 总量挑选了最大的两个经济体(中国和美国),用沪深 300 和纳斯达克来构建标的池,背后是有数据支撑的。

而 GDP 增速因子的 IC 更差,说明“增长快”并不能预测“股市涨得好”。经济增速和股市回报的关系比直觉想的要弱得多。

再看 IC 最高那一年的排名对比图,如图 9-2 所示。

![]()

左列是 GDP 总量排名,右列是下一年指数收益排名。线越平,说明两个排名越接近(IC 越高);线交叉越多说明排名差异大(IC 低)。中美两国用红色高亮。你能直观感受到“IC 高”意味着什么。

结果解读

GDP 因子的局限很明显:年度数据、10 个国家、十几年样本,IC 估计噪音很大。但这正好说明了 IC 的价值。不是拍脑袋觉得“有道理”就行,要用数据验证。

因子的分类

因子的世界远不止 GDP 和动量。主要的因子类别如表 9-3 所示,也是你未来挖掘新因子的方向。

表 9-3 因子分类全景

| 因子类别 | 含义(一句话) | 常见例子 | 数据来源 |

|---|---|---|---|

| 价值 | 便不便宜 | 市盈率、市净率 | 财报数据 |

| 动量 | 涨跌趋势 | N 日收益率、风险调整动量 | 价格数据 |

| 质量 | 公司好不好 | 利润率、负债率 | 财报数据 |

| 波动率 | 稳不稳 | 历史波动率 | 价格数据 |

| 宏观 | 大环境 | GDP、利率 | 经济数据 |

| 另类 | 非传统信息 | 新闻情绪、卫星图像 | 另类数据 |

前面课程里我们用过宏观因子(GDP)和动量因子(风险调整动量)。接下来我们重点研究动量因子,因为它用的是每天都有的价格数据,样本量大、更新快,最适合日常研究。

GDP 因子受限于年度频率和小样本,IC 很不稳定。接下来,我们用日频价格数据和更多投资对象来评估动量因子。这才是量化研究的日常节奏。

9.2 动量因子:涨得好的会继续涨吗?

第 3 章里我们用动量排名来决定买多少:涨得好的多买,跌得多的不买。当时在 3 只 ETF 上回测效果不错。

但那只是 3 只 ETF。动量因子在更大范围内真的有效吗?它在什么环境下会失灵?要回答这些问题,我们需要扩大标的池,用 IC 来严格评估。

动手实验 2:动量因子 IC 分析

我们一起把这份 spec 写出来。这次重点看两件新东西:IC 计算函数的签名要点名到参数,以及最低样本数阈值要写明白。

第一、二段:上下文和任务描述

上下文:在

q9-daily-work.ipynb的第 1 步中已完成库导入和 GDP 因子 IC 实验。已有变量downloader(YFinanceDownloader)、provider(LocalMarketDataProvider)。本 spec 对应第 2 步,把标的池从 10 只扩展到 25 只,用日频数据做动量因子的 IC 分析。任务描述:在 notebook 中新建第 2 步的所有单元格:构建 25 只投资对象组成的标的池、计算动量因子与前向收益、IC 分析表和图、按波动率分组的 IC 分析、问题总结。

第三段:任务要求

任务要求段的灵魂是把 IC 计算的“工程化模式”用函数签名固化下来。任何新因子来了都按这个模板跑一遍。

任务要求(摘要):

- 25 只投资对象组成的标的池:22 国 ETF + 3 个大宗商品(GLD / USO / SLV),时间范围 2015-01-01 至 2025-12-31

- 因子矩阵:

Momentum().compute(df, column="close", period=20)、RollingVolatility().compute(df, column="close", period=20)、RAM = 动量 / 波动率- 前向收益窗口

[10, 20, 40]交易日:df["close"].pct_change(h).shift(-h)- 实现

compute_ic_series(factor_df, fwd_df, min_assets=5):每个交易日取因子值和前向收益都有数据的投资对象(至少 min_assets 个),用 Spearman 算 IC- 实现

compute_grouped_ic(factor_df, fwd_df, vol_df, min_assets=6):每天按波动率中位数把投资对象分高/低两组,组内分别算 Spearman IC;要求交集 ≥12、每组 ≥ min_assets- 视觉契约:2×3 子图(figsize 18×8),柱状图

width=2, alpha=0.2, steelblue+ 60 日滚动均值darkblue+ IC 均值红色虚线- 末尾保留

ic_ts = ic_results["风险调整动量 → 20日"]和fwd_df = fwd_dfs[20]给 spec-03

📌 要点:IC 计算这种“对每天做一次统计、跳过样本不足的天、收集成时间序列”的工程化模式,必须封装成函数:

compute_ic_series(factor_df, fwd_df, min_assets=5)。函数签名级精度让 AI 没有自由发挥空间,也让读者未来换标的池时有明确的修改入口。

📌 要点:统计计算的阈值要写明白。

min_assets=5(整体 IC)和min_assets=6(分组 IC,配合交集 ≥12 的额外门槛)不是凭空选。Spearman 在 ≥5 时方差才可控,分组样本减半后 ≥6 才能稳定。任何“最少多少样本”的阈值都要进 spec 的参数清单,否则 AI 可能选 3 也可能选 10。

第四段:验收标准

验收标准:25 只投资对象覆盖表 + 动量因子矩阵 + 6 组 IC 对比表 + 2×3 IC 时间序列子图 + 分组 IC 表 + 高/低波动 IC 时间序列对比图 + 问题总结 markdown。

完整示例 spec 见配套仓库的 q9-daily-work/specs/spec-02-momentum-ic.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了 25 只投资对象的覆盖表、IC 对比表和多张 IC 时间序列图。

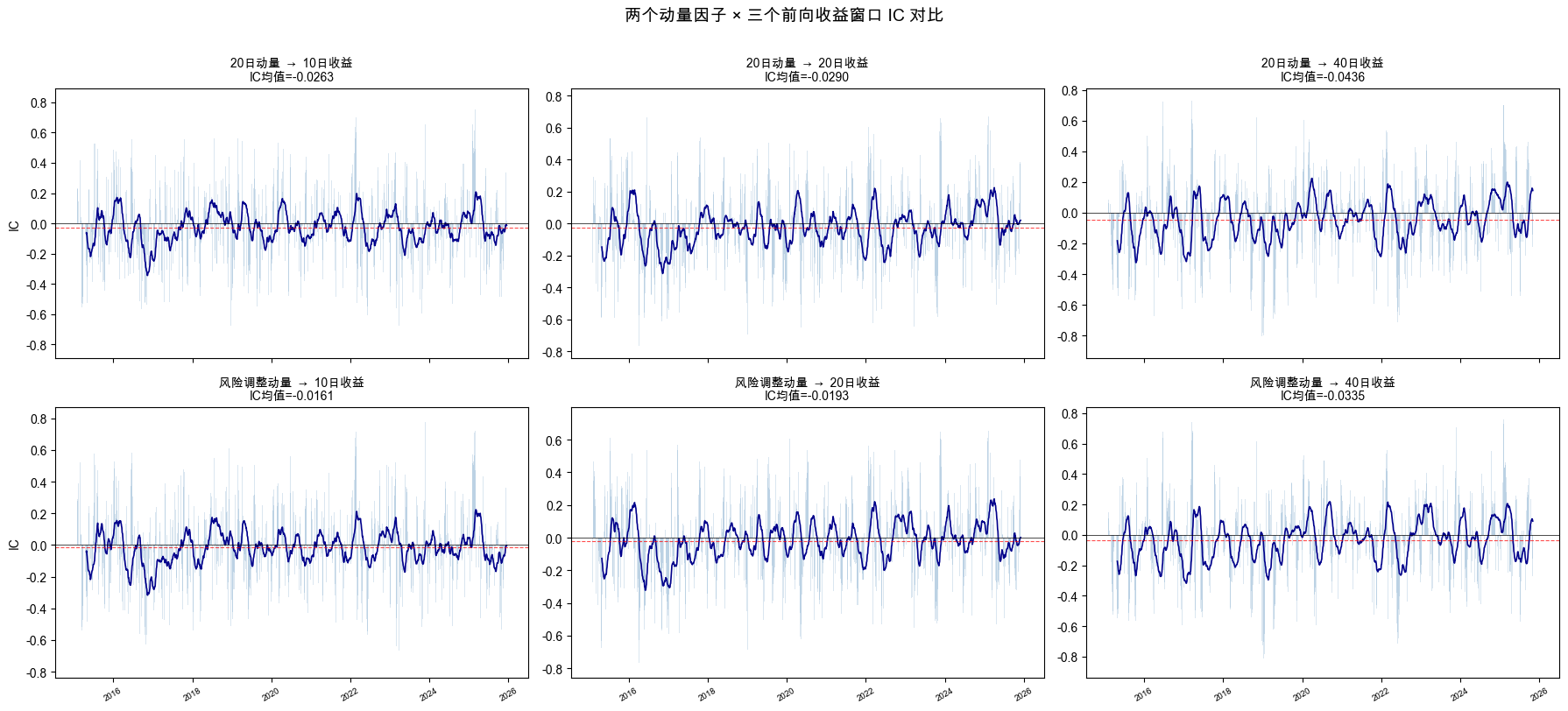

这个实验做了什么?把标的池从第 2、3 章的 3 只 ETF 扩展到 25 只全球 ETF(22 个国家/地区 + 黄金/原油/白银),用 2015-2025 的日频数据,分别测试两个动量因子(20 日动量和风险调整动量)在三个前向收益窗口(10/20/40 交易日)上的 IC 表现。然后按每只投资对象自身的波动率分组,看动量因子在高波动和低波动投资对象上的表现差异。

运行结果

两个动量因子在三个前向窗口上的 IC 对比如表 9-4 所示。

表 9-4 两个动量因子 × 三个前向窗口的 IC 对比

| 因子 / 前向窗口 | IC 均值 | IC 标准差 | ICIR | IC>0 |

|---|---|---|---|---|

| 20日动量 / 10日 | -0.0263 | 0.2794 | -0.0941 | 45.7% |

| 20日动量 / 20日 | -0.0290 | 0.2731 | -0.1062 | 45.7% |

| 20日动量 / 40日 | -0.0436 | 0.2794 | -0.1560 | 43.4% |

| 风险调整动量 / 10日 | -0.0161 | 0.2730 | -0.0589 | 46.0% |

| 风险调整动量 / 20日 | -0.0193 | 0.2705 | -0.0714 | 46.4% |

| 风险调整动量 / 40日 | -0.0335 | 0.2770 | -0.1208 | 45.7% |

两个因子在三个窗口上的 IC 均值都接近零。动量因子的截面预测能力很弱。

2×3 的 IC 时间序列图如图 9-3 所示。

图 9-3 每个格子是一个“因子 × 前向窗口”组合的 IC 随时间变化。蓝色柱子是每日 IC,深蓝线是 60 日滚动均值,红色虚线是 IC 均值。可以看到 IC 在零附近大幅波动,正负交替,说明动量因子的预测能力非常不稳定。

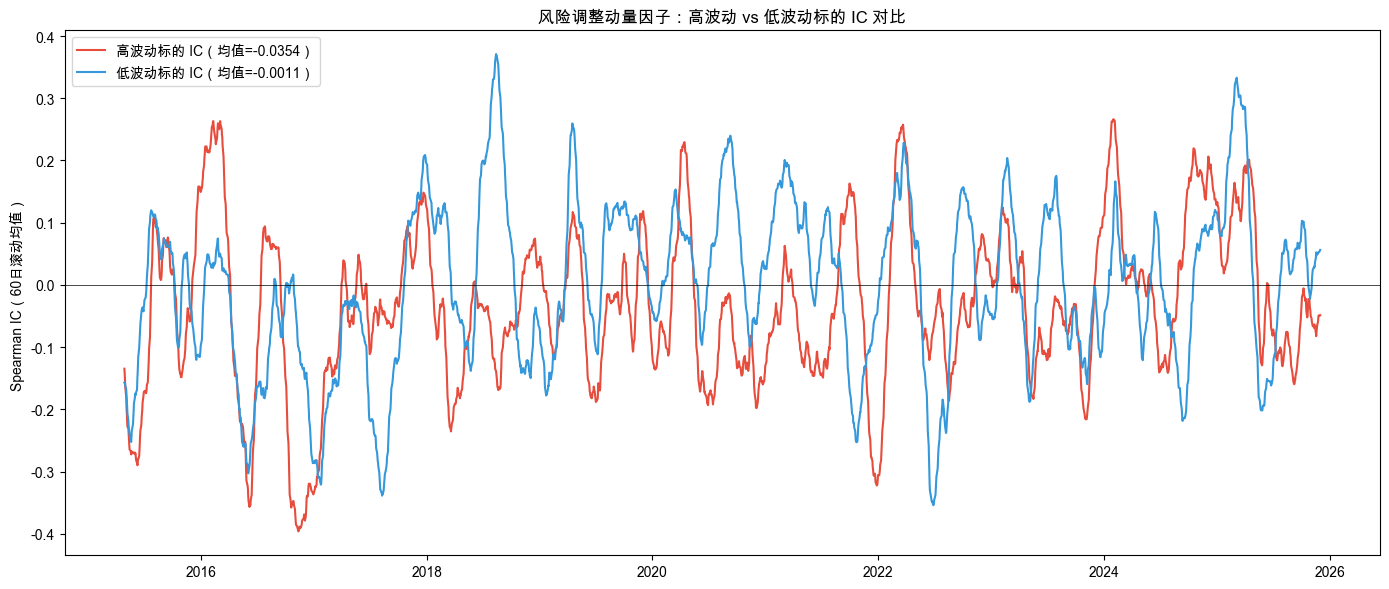

关键发现来自按波动率分组的 IC 分析。按投资对象自身波动率分组的 IC 表现如表 9-5 所示。

表 9-5 动量因子在高波动 vs 低波动投资对象上的 IC 表现

| 因子 | 整体 IC | 高波动组 IC | 低波动组 IC | Spread |

|---|---|---|---|---|

| 20日动量 | -0.0290 | -0.0334 | -0.0119 | 0.0215 |

| 风险调整动量 | -0.0193 | -0.0354 | -0.0011 | 0.0343 |

直观对比如图 9-4 所示。

结果解读

分组分析揭示了一个重要规律:同一天内,高波动投资对象的动量 IC 明显差于低波动投资对象。

波动率大的资产,价格噪音更大,动量信号就更容易被噪音淹没,指错方向。风险调整动量(RAM = 动量 / 波动率)在低波动组表现更好,说明除以波动率确实有帮助,但对高波动投资对象依然救不了。

结论:一个因子不够。动量因子在高波动环境下失灵,我们需要补充能感知波动率环境的因子,在高波动时调整策略行为。

9.3 从因子到策略:让数据说话

我们已经知道了动量因子的弱点。现在的问题是:这个发现能不能帮我们改进策略?

动手实验 3:补充因子 + 策略改进

我们一起把这份 spec 写出来。这次重点看两件新东西:用包装类把因子的弱点翻译成过滤规则,以及教学简化声明,也就是哪些参数是为了演示效果而非工程最优。

第一、二段:上下文和任务描述

上下文:在

q9-daily-work.ipynb的第 2 步中已完成 25 只投资对象的动量因子 IC 分析和分组分析。已有变量:all_data、vol_df、fwd_dfs、ic_results、compute_ic_series函数、downloader。本 spec 对应第 3 步:补充因子、总结发现、改进策略并回测对比。任务描述:在 notebook 中新建第 3 步的所有单元格:补充因子 IC、因子评估发现、策略改进框架、第 3 章三只 ETF 的基准回测、波动率过滤改进、对比分析。

第三段:任务要求

任务要求段把“研究 → 工程”这条路具象化:因子评估发现“动量在高波动时容易出错”,怎么把这个发现翻译成代码里能跑的过滤规则?答案是包装一个 optimizer。保留原 optimizer 的所有行为,只在末尾“打补丁”。

任务要求(摘要):

- 补充因子 IC:复用

vol_df(波动率因子)+ 新建rev_df = -df["close"].pct_change(5)(短期反转因子),用compute_ic_series算 20 日前向 IC,三因子对比表- 第 3 章三只 ETF(510300.SS / 513100.SS / 518880.SS)+ 基准策略:

Threshold信号、TopNRankingOptimizer(score_col="ram", n=3, filter_negative=True)、RebalanceFrequencyRule(interval_days=21)、data_start=“2020-06-01”- 实现

VolFilteredOptimizer包装类:接受base_optimizer、vol_threshold、market_vol参数;optimize()先调用 base 拿到权重、再从 indicators 取最新日期查 market_vol、若 > 阈值则把所有持仓权重减半、多余分配给 CASH;暴露name和required_indicators- 阈值取市场平均波动率的中位数(教学场景刻意“过滤狠”,50% 时间降低持仓比例,让对比效果显著)

- 视觉契约:净值曲线对比图(figsize 14×7),基准蓝 #3498DB、过滤橙 #E67E22,归一化到起点 = 100,图例标注简化夏普

📌 要点:把研究发现的因子弱点翻译成代码里的过滤规则时,首选包装一个新类。保留原 optimizer 的所有行为,只在末尾“打补丁”。这样原 optimizer 不动、新行为可插可拔,未来想换过滤逻辑只换包装。

📌 要点:包装类要复用原类的契约接口。

VolFilteredOptimizer接收一个base_optimizer引用,复用它的required_indicators,只在optimize()末尾插入波动率检查。这样调用方完全感知不到差别,可以无痛切换。

📌 要点:教学场景的参数选择必须在 spec 里声明“是简化、不是最优”。波动率阈值取中位数(50% 时间降低持仓比例)、持仓比例减半(不是 0.7× 也不是 0.3×),都是为了让对比效果显著的教学选择。spec 写明这一点,读者仿写时才知道哪些数字可以、应该被改。

第四段:验收标准

验收标准:三因子 IC 对比表 + 因子评估发现 markdown + 策略改进方向 markdown + 第 3 章三只 ETF 覆盖信息 + 基准回测指标 + 阈值与高波动天数占比 + 过滤策略回测指标 + 指标对比表 + 净值曲线对比图 + 动态分析文本 + 小结 markdown。

完整示例 spec 见配套仓库的 q9-daily-work/specs/spec-03-factor-to-strategy.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了三因子 IC 对比表、基准策略和波动率过滤策略的回测结果,以及净值曲线对比图。

这个实验做了什么?分三步走:

- 补充因子:在 25 只 ETF 上计算波动率因子和短期反转因子的 IC,与动量因子对比

- 基准回测:回到第 3 章的三只 ETF(沪深 300、纳指 100、黄金),用 oxq 复刻第 3 章的动量排名策略作为基准

- 改进回测:基于因子评估的发现(高波动时动量预测力下降),给策略加上波动率过滤。高波动时自动降低持仓比例

运行结果

三因子在 25 只 ETF、20 日前向窗口上的 IC 对比如表 9-6 所示。

表 9-6 三因子 IC 对比(25 只 ETF,20 日前向窗口)

| 因子 | IC 均值 | IC 标准差 | ICIR | IC>0 |

|---|---|---|---|---|

| 风险调整动量 | -0.0193 | 0.2705 | -0.0714 | 46.4% |

| 波动率 | 0.0020 | 0.2643 | 0.0076 | 49.1% |

| 短期反转 | 0.0183 | 0.2786 | 0.0659 | 52.6% |

三个因子各有侧重:动量看趋势、波动率看风险、反转看短期超跌。它们在不同环境下各有优势。

因子评估的发现

关键发现是:动量因子在高波动投资对象上 IC 为负,在低波动投资对象上接近零。波动率是动量因子失灵的主要原因。这个发现直接指向一个改进方向:在使用动量因子做决策时,应该考虑波动率环境。

因子评估的发现能改进策略吗?

我们在 25 只 ETF 上做了因子评估,现在回到第 2、3 章的三只 ETF(沪深 300、纳指 100、黄金),看看这些发现能不能改进策略。

回顾一下贯穿全书的两步筛选框架:

- 第一步:GDP 因子确定标的池。在第 1 步中,GDP 因子帮我们从全球市场中筛出了有潜力的国家/资产类别

- 第二步:动量因子制定买入规则。在标的池内,用动量排名决定买谁、买多少

因子评估告诉我们,动量在高波动时容易出错。如果我们能让策略在高波动时自动降低持仓比例,应该能改善表现。

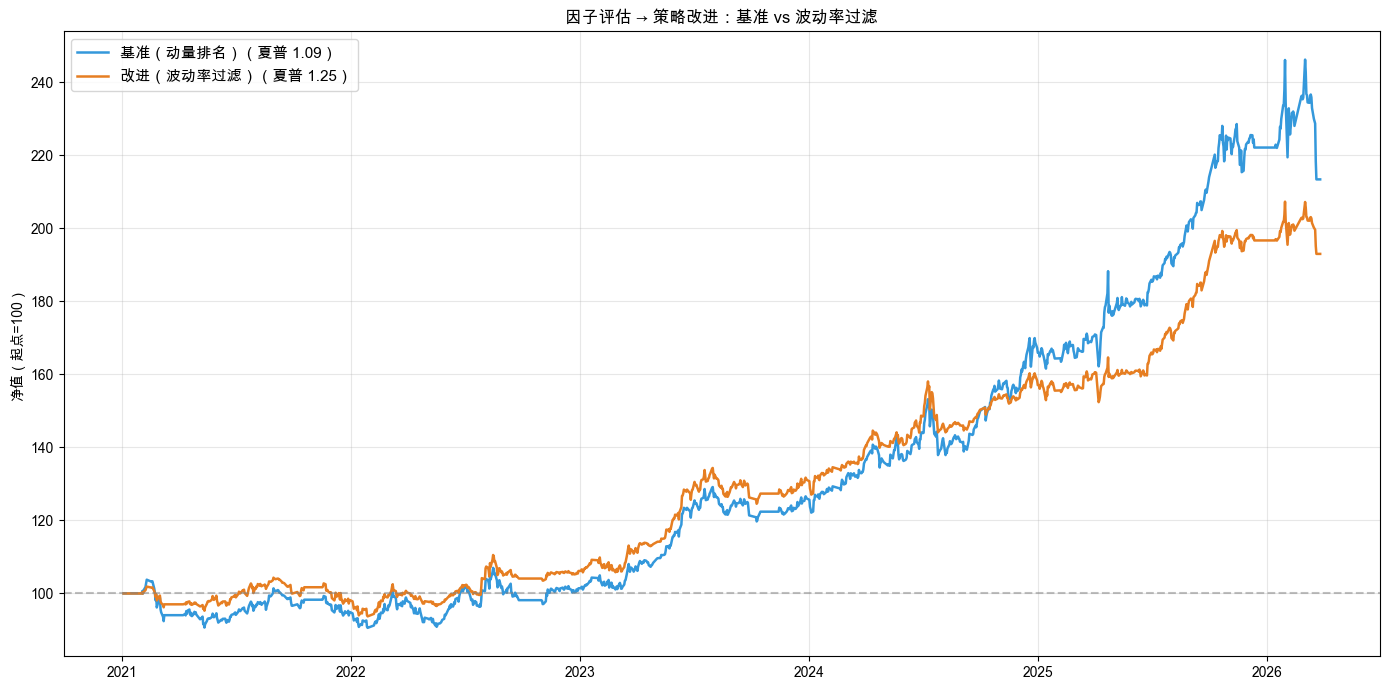

基准策略与改进策略的回测对比如表 9-7 所示。

表 9-7 基准(动量排名)vs 改进(波动率过滤)策略对比

| 策略 | 累计收益 | 年化波动率 | 最大回撤 | 简化夏普 |

|---|---|---|---|---|

| 基准(动量排名) | +113.36% | 15.01% | -13.32% | 1.09 |

| 改进(波动率过滤) | +92.96% | 11.00% | -10.17% | 1.25 |

净值曲线对比如图 9-5 所示。

基准策略的简化夏普是 1.09,最大回撤 -13.32%。波动率过滤后,简化夏普提高到 1.25,最大回撤降到 -10.17%,回撤改善 23.7%。因子评估告诉我们“高波动时动量 IC 翻负”,加上波动率过滤后回撤确实下降了。这不是靠猜,而是靠数据发现问题、改进策略。

结果解读

波动率过滤带来了明显的改善:简化夏普从基准的 1.09 提升到 1.25,最大回撤从 -13.3% 降低到 -10.2%,回撤改善了约 24%。

代价是什么?累计收益从 113% 降到了 93%。高波动时降低持仓比例,自然少赚了一些。但风险调整后的收益(简化夏普)更好了。这正是因子评估带来的价值:不是让你赚更多,而是让你在承担同样风险的情况下赚得更稳。

这个改进不是靠猜测,而是因子评估告诉我们的。IC 分析发现高波动时动量 IC 翻负,我们据此加了波动率过滤,回测验证了确实有效。这就是因子研究带来的改进价值。

9.4 量化交易员的一周长什么样

到这里你已经掌握了“找因子 → 评估 → 改进策略”的完整流程。但每天打开电脑,到底先做什么、再做什么?光知道“应该会做”还不够。收官章还要给你一份能打印贴在桌面的作业日历。

把前 8 章的内容串成一条可执行的研究流。一个量化交易员典型的一周长什么样?

每个交易日(≤ 30 分钟)

开盘前(5 分钟)。 看一眼策略的运行状态。监控仪表盘(第 8 章第 1 步)告诉你“是不是坏了”:滚动夏普还在 0 以上吗?回撤超过你预设的阈值了吗?相对沪深 300 表现还好吗?三个指标都正常,今天没事;任意一个亮红灯,列入待诊断清单。

盘后(10-15 分钟)。 拉今日的成交回报,跑一次执行对账(第 7 章第 4 步):回测口径下应该成交什么,模拟交易或真实交易里实际成交了什么,滑点和佣金加起来是不是在你的预算内。差距稳定 = 健康;差距突然放大 → 列入待诊断清单。

晚间(10 分钟)。 把今天的关键事件写进迭代记录表(第 8 章第 3 步)。“今天恶化时段触发”、“某只 ETF 触发止损”、“市场状态切到高波动”。三个月后,这张表是你最值钱的资产。

每周(2-3 小时,建议周末)

周一上午:监控扫描 + 诊断分流。 把过去一周的滚动夏普、回撤、相对沪深 300 表现拉出来,对比上周:稳定还是恶化?如果有恶化时段,跑诊断三问(第 8 章第 2 步):先排执行落差(外)、再查市场状态(中)、最后看策略本身(内)。

周末半天:因子探索 / 假设实验。 两种典型节奏二选一:

- 因子探索(第 9 章流程):观察市场最近的特征 → 提一个新因子假设 → 跑 IC + 分组分析 → 决定是否纳入后续研究清单。

- 假设驱动实验(第 8 章第 3 步):写下假设和验证标准 → 跑对照回测 → 看结果确认还是推翻假设。纪律:标准定下来就不能事后改。

每月(半天)

月度复盘。 拉本月的全部迭代记录,问三个问题:①假设确认率多少?②哪些假设被推翻、原因是什么?③下个月的研究方向?复盘的目的不是论功行赏,是让“疑”持续运转:上个月你以为对的东西,本月数据是不是还支持?

工具升级。 数据源更新了吗?open-xquant 有新模块要试吗?哪条 spec 你写第三遍了,可以模板化吗?这一步是给“做”持续松绑,让单位时间能做的实验更多。

每季度(1-2 天)

季度策略检阅(第 5 章和第 6 章工具全用上)。 跑一次完整的策略体检:基准对比、分年拆解、收益分布、参数敏感性、Walk-forward、交叉验证、规则负担。把第 5、6 章的检查工具完整跑一遍。任意一项亮红灯,启动重新设计或退役流程。

视野扩展。 读 1-2 篇论文 / 行业报告 / 优秀公开策略。不是为了立刻抄,是为了看看世界变到哪了。一个量化交易员退化的标志,是他几个月没读过任何外部输入。

一张可贴桌面的作业速查

把上面的节奏压成一张速查表,对应四个阶段和三个环节的位置如表 9-8 所示。

表 9-8 量化交易员的作业速查

| 周期 | 主要事项 | 对应阶段 | 对应环节 |

|---|---|---|---|

| 每日 | 监控仪表盘 + 执行对账 + 写迭代记录 | 评估归因 + 执行交易 | 看 |

| 每周 | 监控扫描 + 诊断分流 + 因子/假设实验 | 评估归因 + 确定候选 / 制定规则 | 看 + 疑 + 做 |

| 每月 | 月度复盘 + 工具升级 | 评估归因,反过来影响下一轮研究 | 疑 + 做 |

| 每季度 | 策略完整体检 + 视野扩展 | 四个阶段全部检查 | 做 + 看 + 疑 |

节奏比“努力”重要。 量化不是靠加班赚钱,而是靠让研究流程持续运转、让坏假设尽早被推翻、让好假设尽快被验证。一周一次因子实验、一个月一次复盘、一个季度一次大检阅。只要持续做,三年后的你会让现在的你认不出来。

9.5 本章总结

策略进化路径

三步走,每一步都有明确的产出:

- 第 1 步:因子概念 + IC 评估方法(从直觉到数据验证)

- 第 2 步:动量因子 IC 分析(发现高波动是弱点)

- 第 3 步:因子评估改进策略(波动率过滤提升简化夏普)

概念速查表

本章涉及的核心概念汇总如表 9-9 所示,方便随时回查。

表 9-9 第 9 章核心概念速查

| 概念 | 含义 | 类比 |

|---|---|---|

| 因子(Factor) | 描述资产或市场特征的可计算变量,可用于解释风险和收益、预测表现或辅助决策 | 挑餐厅时看的评分、距离、价格 |

| IC(信息系数) | 因子排名和收益排名的相似度,衡量因子预测能力 | 考试预测分和实际分的排名对比 |

| ICIR | IC 均值 / IC 标准差,衡量 IC 的稳定性 | 因子版的“性价比”:不仅要准,还要稳 |

| 截面分析 | 同一时间点比较不同投资对象 | 同一次考试比较不同学生的成绩 |

| 两步筛选框架 | GDP 因子确定标的池 + 动量因子制定买入规则 | 先选城市(宏观),再选餐厅(微观) |

本章核心认知

走完三个步骤后,本章最值得带走的三条认知如表 9-10 所示。

表 9-10 第 9 章核心认知

| 认知 | 来源 |

|---|---|

| 波动率是动量因子的关键弱点,高波动投资对象的 IC 明显更差 | 第 2 步 |

| 动量因子的截面预测力接近零,回测有效不等于因子有效 | 第 2 步 |

| 因子评估的价值来自发现因子的弱点,并把弱点转化为过滤规则 | 第 3 步 |

本章所有代码的可运行版本见配套仓库的

q9-daily-work/notebooks/q9-daily-work.ipynb

9.6 写给未来的你

这是全书的最后一章。回头看看你走过的路,把整本书带给你的东西浓缩成三件事:四个阶段、三个环节、一种工作方式。

四个阶段你都走过。 确定候选(第 2 章选 ETF)→ 制定规则(第 3 章定权重 / 第 4 章加买卖规则)→ 执行交易(第 7 章下单)→ 评估归因(第 5、6、8 章评估 / 防过拟合 / 监控诊断)。这一章的因子研究又反过来帮助你确定新的候选、制定新的规则。研究不是走到第 9 章就停止,而是带着新问题回到下一轮。

做、看、疑三个环节你都练过。

- 做:把想法写成 spec,让 AI 把它变成可重复执行的规则。从第 1 章的均线,到第 3 章的权重分配方法、第 4 章的止损止盈、第 8 章的对照实验,每一次都是“做”。

- 看:不允许“感觉还行”,所有判断都要落到指标上。年化、波动率、最大回撤、简化夏普、卡玛、索提诺、IC、ICIR,你已经收集了一整套尺子。

- 疑:永远怀疑你的指标。第 1 章撞墙、第 6 章防过拟合检查、第 8 章诊断三问、第 9 章 IC 分组分析,你已经把“疑”从感觉训练成了流程。

会做、会看,但不会疑,最容易把漂亮结果当成真规律。这正是为什么“疑”和“做”“看”在本书同等重要。

你不需要把重点放在手写代码上。 每一步都是通过撰写清晰的 spec,让 AI 来执行。这不是偷懒,而是一种新的工作方式。Spec 写作能力本身就是本书最重要的一份带走品:从第 1 章的“照着写”,到第 3、4 章的“改参数”,到第 6 章起的“自己拆四段式”,再到第 9 章的“独立设计研究流程”,你的 spec 能力已经走完了三个台阶。

量化交易的门槛正在快速降低。以前需要金融学位、编程能力和大量资金。现在你至少可以用更低的成本开始练习:清晰的思考、数据验证的习惯、一个好用的 AI 编程工具。

但门槛降低不等于赚钱变容易了。市场不会因为工具变好就多给你钱。真正的竞争力在于:

- 更好的因子(做):别人没发现的数据关系,让“做什么”持续翻新

- 更快的迭代(看 + 疑):从假设到验证的周期越短越好,让“看 / 疑”快到几乎和市场同步

- 更强的纪律(疑):不被情绪左右,按数据做决策,不让“疑”被自己的乐观腐蚀

这三件事,恰好可以交给一个被研究纪律约束好的 AI Agent 去放大。具体怎么入门见本章末「拓展阅读」。

下一轮研究还在你手里。 让它更快、更稳、更聪明。祝你在量化的路上走得远。

拓展阅读

让 Agent 辅助你跑因子研究

整章你做的因子研究流程是高度结构化的:找因子、查 IC、看分组、改策略,每一步做什么、看什么指标都有明确标准。结构化的流程最适合交给 AI Agent 执行。

但通用 Agent 什么都能做,也容易什么都不够守规矩。拿来做量化研究时,它可能跳过 IC 评估,用不可复现的方式处理数据,或者对 IC=0.01 的因子说“还不错”。这些不是能力问题,而是研究纪律问题。

你要做的不是让 Agent “自由发挥”,而是给它清楚的身份约束、操作流程、工具限制和技能模板,让“什么都能做”变成“按规矩做”。

用 open-xquant 约束 Agent 的研究流程

open-xquant 在 agent/bootstrap/ 目录提供了一套量化研究专用的 Agent 约束文件:

- SOUL.md:Agent 的身份和底线。最核心的约束是“不可复现 = 不可信 = 不可交易”

- AGENT.md:研究 SOP,每一步都要你确认才推进

- TOOLS.md:工具清单,告诉 Agent 哪些工具能用、该怎么用

- skill 文件:把策略构建、因子评估、交易执行等流程写成可复用技能

怎么用? 先阅读 open-xquant 仓库里的 agent/bootstrap/ 说明,再按你的 Agent 工具配置对应文件。然后你用自然语言提出研究需求,Agent 按 SOP 引导你完成。具体安装步骤见 open-xquant 仓库。

更多因子、更复杂的组合:机器学习的入口

本课程只用了三个因子做演示。实际的量化研究中,因子数量可能是几十甚至上百个。当因子多了,手工写 if-else 规则来组合就不现实了。阈值怎么定?因子之间的交互关系怎么处理?

这时候就需要机器学习:

- 决策树 / 随机森林:自动学习因子之间的分裂规则,可解释性好

- 梯度提升树(XGBoost / LightGBM):量化行业最常用的多因子组合方法

- 神经网络:能捕捉更复杂的非线性关系,但需要更多数据

核心思路都一样:把因子当作特征,未来收益当作标签,让模型学出更合适的组合方式。这是你未来进入实战后可以深入探索的方向。但本书的主线已经够你跑很久了,先把第 8 章的迭代流程跑顺,再考虑加机器学习。