第 8 章:策略跑起来以后:监控、诊断、迭代

最新书稿已更新至 XQuant 量化课堂页。 想阅读最新版官方书稿,请前往图书页。

第 7 章你搭好了从回测到交易执行的桥梁:订单生成、成交价压力测试、模拟交易、执行报告。策略终于可以跑起来了。

然后你开始每天看净值。

上个月赚了 3%,开心。这个月亏了 5%,慌了。盯着那条往下走的曲线,你脑子里全是问号:策略是不是坏了?要不要停?要不要改?还是再等等?

别慌。这一章教你三件事:怎么看(监控)、怎么查(诊断)、怎么改(迭代)。

这一章进入评估归因阶段,但场景和第 5 章不同。第 5 章看的是离线回测,第 8 章看的是一个已经开始日常跟踪的策略。你要用监控发现异常,用诊断找到原因,再用对照实验决定怎么改。

前言里说过,量化实验离不开“做、看、疑”三个环节。第 8 章会把这三个环节放进日常运行场景:做,是定好监控规则和迭代规则;看,是读仪表盘指标;疑,是用诊断三问检查结果是否可信。

路线图

选什么标的(第 2 章)→ 每个买多少(第 3 章)→ 什么时候买卖(第 4 章)→ 怎么验证有效(第 5 章)→ 如何避免自欺欺人(第 6 章)→ 如何真正执行(第 7 章)→ 如何持续改进(第 8 章本章)

本章从“盯着净值焦虑”的状态出发,用三个步骤建立系统性的迭代能力,三个步骤的问题与方法对照如表 8-1 所示。

表 8-1 第 8 章三步迭代框架:问题与方法对照

| 步骤 | 问题 | 方法 |

|---|---|---|

| 第 1 步 | 策略是不是坏了? | 监控仪表盘:用指标替代焦虑 |

| 第 2 步 | 问题出在哪? | 诊断三问:由外到内定位原因 |

| 第 3 步 | 怎么改? | 假设驱动的对照实验 |

(操作流程见前言“怎么使用这本书”。)

8.1 策略是不是坏了?

上个月赚了 3%,这个月亏了 5%。你盯着净值曲线,心里发慌。

但“净值在跌”这个信息太粗糙了。就像你身体不舒服,光说“不舒服”没用,得量体温、测血压、做检查。策略也一样,需要一个“仪表盘”,用具体的指标告诉你:现在到底是正常波动,还是真的出了问题。

我们用三个指标构成监控仪表盘,三者覆盖的角度如表 8-2 所示。

表 8-2 监控仪表盘的三个核心指标

| 指标 | 含义 | 类比 |

|---|---|---|

| 滚动夏普(最近 3 个月) | 最近 3 个月的风险调整收益 | 体温计:正常在 0 以上,跌破 0 说明在“发烧” |

| 滚动回撤 | 从近期高点到现在跌了多少 | 水位线:持续下降说明“水在退” |

| 相对沪深 300 表现 | 同期你的策略比沪深 300 多赚或少赚多少 | 跑步比赛:持续落后说明跑法有问题 |

动手实验 1:监控仪表盘

这是本章第一份“运营 spec”,和前七章那种“建一个新功能”不同。这里我们要写的是怎么周期性地看一个已经在跑的策略。我们一起把这份 spec 写出来。这次重点看两件新东西:心智切换,上下文段第一句话就要告诉 AI“这不是建造,是体检”;以及周期性运营 spec 的四要素,触发条件、频率、阈值、输出形态全部显式。

第一、二段:上下文和任务描述

上下文段开头那句“用具体指标替代焦虑”是整个第 8 章的总动机。运营章 spec 的上下文不必交代环境怎么搭,要交代读者现在的情绪状态和场景:

上下文:读者跑完第 7 章,策略已经可以进入日常跟踪。但上个月赚了 3%,这个月亏了 5%,这是正常波动还是策略出了问题?需要一个“仪表盘”,用具体指标替代焦虑。

任务描述:在

q8-iteration.ipynb中跑基准回测后,用StrategyMonitor构建监控仪表盘,画三个滚动指标的时间序列图,并自动检测恶化时段。

📌 要点:运营 spec 的上下文要交代“心智切换”。前七章的 spec 是“建一个新功能”,这一章开始是“看一个已有策略的健康状态”。读者如果带着建造者的姿态去做运维,看了 30 个图也不知道在干嘛。上下文一句话点明“用指标替代焦虑”,就是给读者(也给 AI)定调子:这次的产出不是新代码,是健康判断。

第三段:任务要求

任务要求段是这份 spec 的主体。重点是把“什么时候触发监控、多久跑一次、什么数值算异常、异常了怎么输出”四件事全部显式写明:

任务要求:

- 跑基准回测(

SimBroker+ 风险平价 + 21 天再平衡 + 10% 止损),拿到result_base- 用

StrategyMonitor(result_base, benchmark="510300.SS", roll_window=63)获取滚动指标

roll_window=63≈ 3 个月交易日(21 天/月 × 3),太短(<20)每天报警、太长(>120)警报来时已经亏了半年- 画四行子图(figsize 14×16,共享 x 轴):净值曲线 / 滚动夏普(标零线和 1 线)/ 滚动回撤 / 相对沪深 300 表现,红色填充异常区域

- 自动检测恶化时段。告警规则显式声明:

- 触发条件:滚动夏普 < 0 且持续 ≥ 20 个交易日

- 频率:每月例行检查一次;第 1 步发现恶化时立即触发第 2 步诊断

- 阈值:

sharpe_threshold=0.0, min_days=20(在StrategyMonitor构造时锁定)- 输出形态:遍历

monitor.bad_periods,每段一行打印起止日期、持续天数、平均滚动夏普- 打印结尾过渡句:“2022 年集中出现恶化,原因是什么?”,把读者推向第 2 步

📌 要点:周期性运营 spec 的告警四要素,触发条件、频率、阈值、输出形态,必须全部显式。建造类 spec 的“成功标志”是“代码跑通、图渲染出来”;运营类 spec 的“成功标志”是“在该报警的时候报了警、不该报的时候没报”。任何一个要素藏在 oxq 库默认参数里、没写进 spec,半年后阈值变了你也不知道。这是运营 spec 区别于第 1 章到第 7 章建造 spec 的核心方法点。

📌 要点:关键常量旁边要写“为什么是这个数”。

roll_window=63不是随便选的,它是行业惯例(约 3 个月交易日),理由也要进 spec。运营场景里的每一个数字都是阈值,阈值的合理性比数值本身更重要。

第四段:验收标准

验收标准:四行仪表盘图正常渲染 + 恶化时段列表非空(2022 年应有多个时段)+

equity、daily_ret、result_base、monitor变量已定义(后续 spec 接续使用)。

完整示例 spec 见配套仓库的 q8-iteration/specs/spec-01-monitoring.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了基准回测结果和一张四行的监控仪表盘图。

这个实验做了什么?先用第 4 章、第 7 章同款的风险平价策略(沪深300ETF + 纳指100ETF + 黄金ETF,21 天再平衡 + 10% 止损)跑一次从 2021 年到现在的完整回测,拿到净值曲线。然后把净值喂给 StrategyMonitor。它就是那个“体检中心”,自动计算三个滚动健康指标(滚动夏普、滚动回撤、相对沪深 300 表现),并标注出指标持续恶化的时段。

运行结果

先看基准回测:累计收益 86.45%,年化 12.50%,最大回撤 -16.62%,简化夏普 1.17,共 184 笔交易。

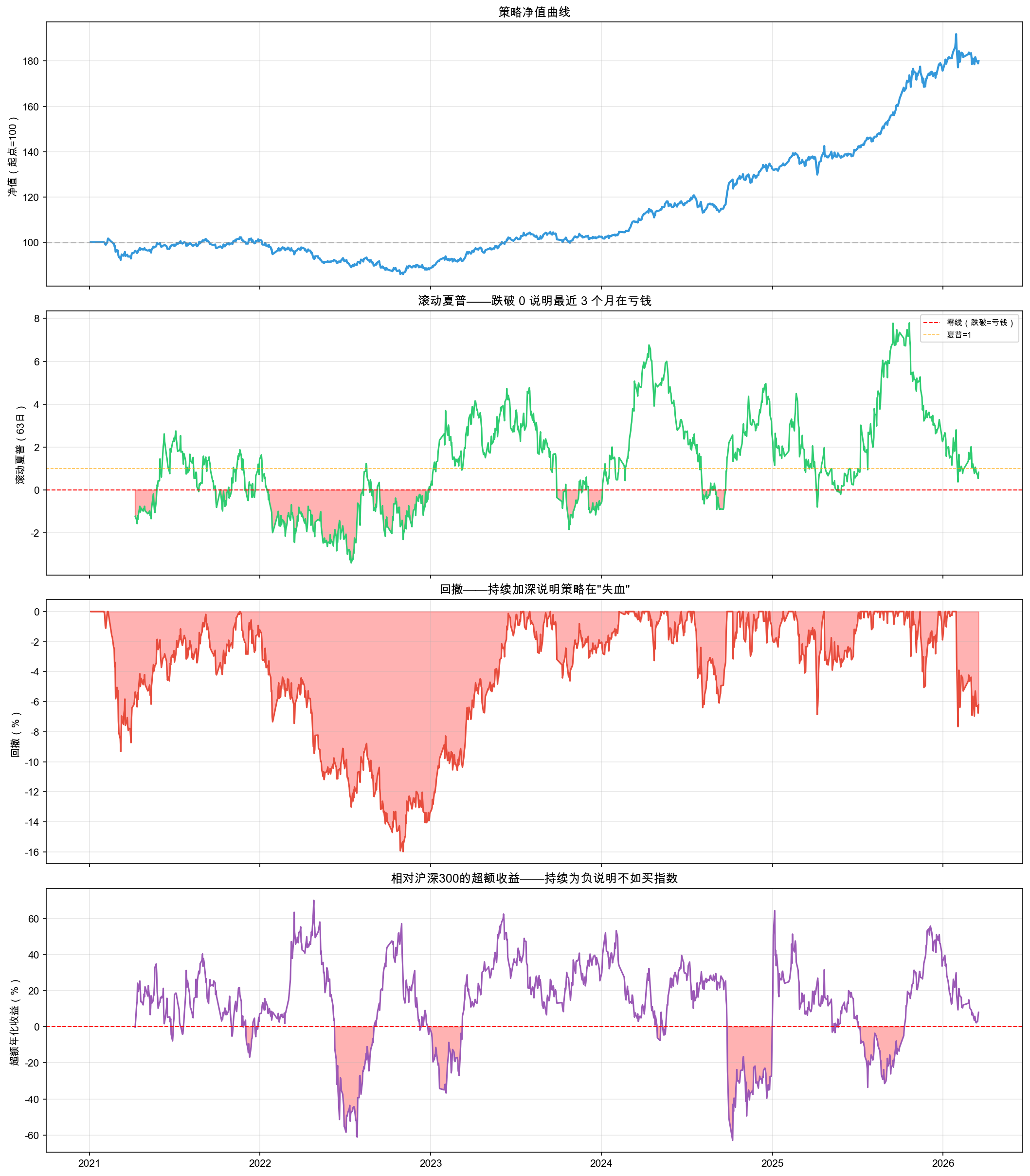

监控仪表盘的整体效果如图 8-1 所示。

图 8-1 第一行是净值曲线,整体向上但中间有几段明显的下跌。第二行是滚动夏普,红色填充区域就是夏普跌破 0 的时段,说明最近 3 个月策略在亏钱。第三行是回撤,持续加深说明策略在“失血”。第四行是相对沪深 300 表现,为负说明还不如直接买指数。

仪表盘自动检测到的恶化时段如表 8-3 所示。

表 8-3 监控仪表盘自动检测到的恶化时段

| 起始日期 | 结束日期 | 持续天数 | 平均滚动夏普 |

|---|---|---|---|

| 2022-02-07 | 2022-04-29 | 58 天 | -1.78 |

| 2022-05-05 | 2022-08-10 | 68 天 | -2.25 |

| 2022-08-29 | 2022-09-30 | 23 天 | -1.13 |

| 2022-10-10 | 2022-12-01 | 39 天 | -1.02 |

| 2023-10-18 | 2023-11-14 | 20 天 | -0.84 |

| 2023-12-05 | 2024-01-03 | 21 天 | -0.91 |

2022 年集中出现了 4 段恶化,最长的一段持续了 68 天,平均滚动夏普 -2.25。

结果解读

仪表盘让你从“盯着净值焦虑”变成“看指标判断”。

滚动夏普跌破 0,说明最近 3 个月策略在亏钱。这是最直接的“发烧”信号。回撤持续加深说明策略在“失血”。相对沪深 300 表现为负,说明你还不如直接买指数。

三个指标同时恶化的时段就是需要关注的“危险区”。2022 年出现了多段集中恶化,但发现问题不等于知道原因。

是执行出了问题?市场变了?还是策略本身有缺陷?

8.2 问题出在哪?

第 1 步告诉你“最近不对劲”,但不对劲有很多种原因。

在开始诊断之前,先认识一个本节的关键概念:

市场状态(regime):市场不是一成不变的。有时候波动大,几乎所有资产一起剧烈起伏,我们叫“高波动”;有时候很平静,我们叫“低波动”或“正常”。就像天气有晴天和台风天,同一件衣服在不同天气穿感受完全不同。策略也一样。一个在正常市场表现不错的策略,到了高波动状态可能表现很差。诊断三问里有两问都和它相关,所以我们先介绍它。

就像身体不舒服,你不会直接吃药。先量体温排除感冒,再查血排除感染,最后做 CT 看看有没有更深的问题。策略诊断也一样,我们由外到内排查三类原因:

- 是执行的问题吗? 回测和模拟交易之间的差距有没有异常放大

- 是市场状态变了吗? 市场的波动水平有没有发生大的变化

- 是策略本身的设计问题吗? 参数在不同时段的表现是否稳定

动手实验 2:诊断三问

我们一起把这份 spec 写出来。这次重点看两件新东西:一份 spec 包多步诊断的取舍,前七章每份 spec 只做一件事,这份一次放进三步诊断;以及阈值事前锁定,什么样的数字算“通过”、什么样算“失败”,必须在跑诊断之前定好,不能跑完了再看图说话。

第一、二段:上下文和任务描述

接续型 spec 链的上下文要写明前置 spec 留下了哪些变量、本份 spec 在叙事里的位置:

上下文:在

q8-iteration.ipynb中已有第 1 步监控仪表盘和恶化时段检测。第 1 步发现了多段恶化时段(2022 年集中出现),现在需要搞清楚原因。由外到内排查三类原因:执行 → 市场 → 策略。任务描述:完成三步诊断:排查执行落差、检测市场状态变化、检查参数稳定性。这三步是不可拆分的方法论,必须按“由外到内”的顺序执行。

📌 要点:第 1 章到第 7 章的写法是“一份 spec 一件事”,这份是“一份 spec 三件事”。叙事完整性优先于任务原子性。诊断方法论本身就是一个不可拆分的整体,拆成三份 spec,读者会丢掉“先排外因再查内因”的节奏。但代价是 spec 体积变大,所以必须在任务描述段第一句就明示“这三步必须按顺序”。这是给 AI 也给读者定下预期:这是一个流程,不是三个独立任务。

第三段:任务要求

任务要求段是这份 spec 的主体。三步诊断每一步都要把“通过 / 失败”的判定阈值事前写明,绝不能“看图说话”:

任务要求:

诊断 1:执行落差排查:

- 跑“理想回测”(收盘价 + 佣金,无滑点)和“模拟交易”(次日开盘 + 佣金 + 千分之一滑点)

- 计算两条净值曲线的滚动执行落差(63 日滚动均值)

- 判定阈值:落差走势平稳(每 63 日变化标准差 < 0.5%)→ 排除执行问题;若突然放大则结论改为“需进一步检查滑点 / 佣金模型”

- 把落差放到读者能理解的语境中:N 年赚了 X%,其中 Y% 被执行成本吃掉

诊断 2:市场状态检测:

- 用

MarketStateDetector(result_base)检测市场状态- 分状态打印策略表现(年化收益、简化夏普、天数)

- 判定阈值:高波动状态下简化夏普 < 0 且与第 1 步恶化时段重叠 ≥ 70% → 结论“市场状态变了,不是策略 bug”

- 画两行子图:净值曲线 + 高波动红色阴影 / 市场波动率 + 中位数线 + 高波动阈值线

detector、high_vol_mask、market_vol、HIGH_VOL_LINE变量必须已定义(第 3 步接续使用)诊断 3:参数稳定性检查:

- 把数据分成前后两半(按交易日中点切分)

- 对 5 种再平衡频率(10/15/21/42/63 天)分别在两半上跑回测

- 判定阈值:用

scipy.stats.kendalltau计算前后两半简化夏普排序的 tau(Kendall tau 是衡量两组排序一致性的统计量,取值 -1 到 1,越接近 1 说明前后两段的最优参数排序越像);tau ≥ 0.7 → 排序稳定,参数没过拟合;tau < 0.7 → 参数对时段敏感- 打印对比表:频率、前半段年化、前半段简化夏普、后半段年化、后半段简化夏普

📌 要点:诊断 spec 的核心是“事前锁定阈值”,绝不能“看图说话”。建造类 spec 的失败长什么样很明显:代码报错、图渲染不出来。诊断类 spec 的失败是隐式的:你跑完看到一个图,凭直觉说“看起来没问题”。只要阈值不事前锁定,诊断就退化成 confirmation bias。你想看到什么结论,就能从图里读出什么结论。每一步诊断都必须配一个“通过 X、失败 Y”的数字阈值。

📌 要点:spec 不能给 AI“二选一”。如果你写“用 Kendall tau 或简单比较都行”,AI 选哪种你就拿到哪种结果,下次重跑可能换一种实现,结果不可比。spec 是契约,不是协商。能确定一种方案就锁死一种,留 AI 自由发挥的余地越小,诊断越可复现。

第四段:验收标准

验收标准:三步诊断各一组图 + 数字结论;

detector、high_vol_mask、market_vol变量已定义供第 3 步使用。

完整示例 spec 见配套仓库的 q8-iteration/specs/spec-02-diagnostics.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了三步诊断的完整结果。

这个实验做了什么?由外到内排查三类原因:

- 诊断 1(执行):跑两次回测。一次用“理想条件”(收盘价成交、只有佣金),一次用“模拟交易”(次日开盘价 + 佣金 + 滑点),对比两条净值曲线的差距是否在正常范围内。

- 诊断 2(市场):用

MarketStateDetector自动检测市场的波动率水平,把每一天标记为“高波动”或“正常”,然后分别统计策略在两种状态下的表现。 - 诊断 3(参数):把整段回测数据按时间中点切成前后两半(前半段大致覆盖 2021-2023 上半年的高波动市场,后半段覆盖 2023 下半年至今的恢复期),在两半上分别测试 5 种再平衡频率,看最优参数在不同时段是否稳定。

运行结果

按“由外到内”的顺序看三步诊断的输出。

诊断 1:执行落差排查

理想回测收益 92.13%,模拟交易收益 83.54%,执行落差累计 8.59%,每年约 1.72%。

换个方式理解:策略 5 年累计赚了 92%,其中 8.6% 被佣金、滑点等执行成本吃掉了。相当于每年的执行成本约 1.7%。对于月度调整持仓的策略来说,这是正常水平。

更重要的是,执行落差的走势是平稳的,没有突然放大,说明交易执行没有异常。如果这条线突然变陡(落差加速扩大),才说明执行出了问题。

排除执行问题。

诊断 2:市场状态检测

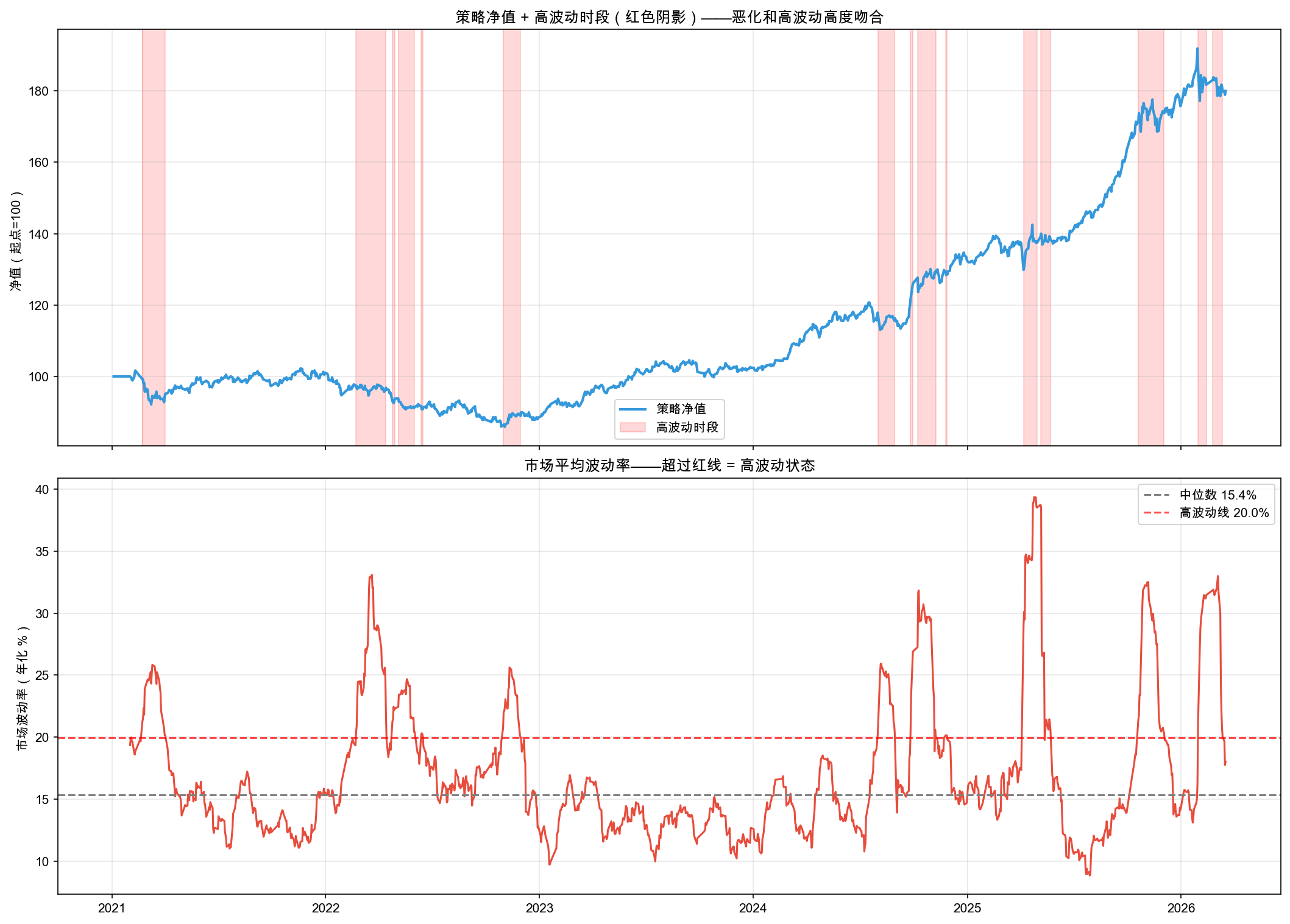

回顾 8.2 节首讲过的市场状态(regime)。这一步我们用 MarketStateDetector 把每一天自动标记为高波动 / 正常 / 低波动,再看策略在不同状态下的表现差异。结果三档分得很开,表 8-4 一目了然。

策略在不同市场状态下的表现差异如表 8-4 所示。

表 8-4 策略在不同市场状态下的表现

| 市场状态 | 年化收益 | 简化夏普 | 天数 |

|---|---|---|---|

| 高波动 | -1.44% | -0.08 | 260 天 |

| 正常 | 16.62% | 1.80 | 940 天 |

| 低波动 | 34.72% | 6.32 | 36 天 |

策略净值与高波动时段的叠加如图 8-2 所示。

图 8-2 的红色阴影区域就是高波动时段。和第 1 步检测到的恶化时段一对比,高度吻合。策略在高波动环境下年化收益 -1.44%,简化夏普 -0.08,在亏钱。而正常时段年化 16.62%,简化夏普 1.80,表现优秀。

恶化的原因是市场状态变了,不是策略的 bug。

诊断 3:参数稳定性检查

把数据按时间中点切成前后两半,对 5 种再平衡频率分别跑回测,结果如表 8-5 所示。

表 8-5 5 种再平衡频率在前后两半段的表现

| 频率 | 前半段年化 | 前半段简化夏普 | 后半段年化 | 后半段简化夏普 |

|---|---|---|---|---|

| 10 天 | +3.30% | 0.40 | +25.78% | 2.17 |

| 15 天 | +1.91% | 0.25 | +23.76% | 2.02 |

| 21 天 | +2.18% | 0.28 | +23.13% | 1.89 |

| 42 天 | +2.88% | 0.37 | +24.82% | 1.95 |

| 63 天 | +5.34% | 0.65 | +24.56% | 1.87 |

不同时段的年化收益差异很大(前半段 2-5%,后半段 23-26%),说明策略在不同市场环境下表现差异大。但参数排序有变化:前半段 63 天最优,后半段 10 天最优。这意味着:策略的框架是对的,但对某些市场状态没有应对方案。

结果解读

三步诊断的结论汇总如表 8-6 所示。

表 8-6 三步诊断的结论汇总

| 诊断 | 问题 | 结论 |

|---|---|---|

| 执行 | 回测和模拟交易的差距有没有异常放大? | 没有。执行落差稳定,排除 |

| 市场 | 市场波动水平有没有大的变化? | 有。恶化时段和高波动高度吻合 |

| 策略 | 参数在不同时段是否稳定? | 排序有变化,但策略框架没问题,对某些市场状态没有应对方案 |

问题定位清楚了:不是执行的问题,不是参数过拟合,而是策略对高波动的市场状态没有应对方案。

把这套诊断流程压成一句以后能脱口而出的口诀:

归因 SOP 口诀:先排执行落差(外),再查市场状态(中),最后看策略本身(内)。

这个由外到内的顺序不能反过来。先动策略本身,你大概率会“为了一个市场状态变化”而推翻整个框架,下一轮市场恢复正常你又要再推翻一次。这正是缺乏纪律的迭代最常见的死循环。三步走完之后再决定改什么,每一步都有数据支撑。

那怎么改?推翻重来?还是在现有策略上做小步改进?

8.3 怎么改?

诊断结果出来了:执行没问题,是市场状态变了,策略对高波动没有应对。

你可能想直接调参数试试。但改策略不是拍脑袋。你需要像做实验一样:先提出假设和判断标准,再做对照实验,最后看结果确认还是推翻假设。

就像医生看病,不是看到头疼就开止疼药,而是先做检查确认病因,再开药。

每次迭代都走这个流程:

观察(看到了什么) → 假设(猜原因) → 验证标准(怎么判断对错) → 实验(改一个变量) → 结论(确认 / 推翻)动手实验 3:假设驱动的对照实验

我们一起把这份 spec 写出来。这次重点看两件新东西:让“假设”跟着 Strategy 跑。open-xquant 的 Strategy 类在设计时就内置了 hypothesis 和 objectives 两个空,创建 Strategy 时填两个空(假设、判定标准),跑出来的 Strategy 自己背着这张假设卡。另一个重点是验证标准事前锁定具体数字。绝不写“看情况调整”这种橡皮条款。

第一、二段:上下文和任务描述

上下文:在

q8-iteration.ipynb中已有第 1 步监控 + 第 2 步诊断的完整变量。诊断结论:策略对高波动的市场状态没有应对方案。任务描述:完成两轮迭代实验(再平衡频率 + 波动率过滤),用 Strategy 的

hypothesis/objectives字段展示完整的实验工作流,最后用ExperimentLog记录迭代历史。

第三段:任务要求

任务要求段是这份 spec 的核心。它把“假设 → 验证标准 → 实验 → 结论”的方法挂到 Strategy 自己身上的两个空(Strategy.hypothesis 和 Strategy.objectives),让 strategy 跑到哪,假设卡跟到哪:

任务要求:

迭代 1:再平衡频率对照实验(注定被推翻的一轮):

- 创建 Strategy 时填写

hypothesis="缩短再平衡频率能改善高波动期表现"- 同时填写

objectives={"high_vol_sharpe": "above_baseline", "max_dd_limit": dd_limit},验证标准事前锁定- 对 6 种频率(5/10/15/21/42/63 天)分别跑回测

- 计算每种频率在高波动时段的简化夏普(用

high_vol_mask筛选)- 假设验证:对比基准(21 天)和最优频率的高波动简化夏普,判断假设确认还是推翻

迭代 2:波动率过滤对照实验(注定被确认的一轮):

- 创建 Strategy 时填写

hypothesis="高波动时降低持仓比例能显著降低回撤"- 验证标准事前锁定:

objectives={"dd_improvement": ">=30%", "sharpe": ">=1.0"}- 用

VolFilteredOptimizer包装RiskParityOptimizer:高波动期权重缩放 0.5- 测试 4 种配置:无过滤、阈值 10% / 15% / 20%

- “最佳配置”选择函数显式锁定:

best_label = argmax(dd_improvement),不能让 AI 揣摩“最佳”的含义- 假设验证:检查最佳配置是否同时满足两个事前标准

迭代记录表:

- 用

ExperimentLog(name="第 8 章迭代实验")创建记录- 用

log.add()添加两轮迭代,每行字段值字符级显式:name/observation/hypothesis/criteria/result/conclusion/notes- 用

log.to_dataframe().to_string(index=False)打印记录表

📌 要点:让 hypothesis 跟着 strategy 跑。

hypothesis和objectives这两个空是 open-xquant 在Strategy类设计时就内置好的。spec 要求“创建 Strategy 时填写”这两个空,意思是把“假设驱动”从写在注释里、口头讲讲的方法,挂到 Strategy 自己身上。跑出来的 Strategy 对象自带.hypothesis标签,ExperimentLog自动取走填进表格。以前你的假设写在心里、写在备忘录里,现在 Strategy 自己背着这张假设卡。

📌 要点:验证标准必须事前锁定到具体数字。“高波动简化夏普优于基准”是数字,“回撤改善 ≥ 30% 且简化夏普 ≥ 1.0”是数字。绝不写“看情况调整”“效果好就采纳”这种橡皮条款。事后改标准就是过拟合。你跑完看到 25% 改善,临时把标准从 30% 改到 20%,那不是验证假设,是在为已有结果找说辞。事前锁定阈值,是迭代 spec 区别于“调参 spec”的本质差异。

📌 要点:注意章节的节奏。迭代 1 故意安排成“假设被推翻”,迭代 2 是“假设被确认”。这是教学设计:先让读者体会“推翻不是失败,推翻是省下了真钱试错的成本”,再示范一个被确认的假设长什么样。spec 也要配合这个节奏。迭代 1 不要写得“温柔一点让它更容易通过”,要让结果如实推翻。

第四段:验收标准

验收标准:两轮指标表 + 净值对比图 + 假设验证结论 + 2 行迭代记录表(iter1 rejected + iter2 confirmed)+ Strategy 的 hypothesis / objectives 字段值在输出中可见。

完整示例 spec 见配套仓库的 q8-iteration/specs/spec-03-iteration.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了两轮对照实验的完整结果和迭代记录表。

这个实验做了什么?两轮对照实验,每轮都遵循“假设 → 验证标准 → 实验 → 结论”的流程:

- 迭代 1(再平衡频率):假设“缩短再平衡频率能改善高波动期表现”。保持策略逻辑不变,只改多久调整一次持仓。分别测试 5/10/15/21/42/63 天六种频率,重点比较各频率在高波动时段(第 2 步检测出的那些红色阴影区域)的简化夏普。

- 迭代 2(波动率过滤):假设“高波动时降低持仓比例能显著减少回撤”。保持再平衡频率不变,用

VolFilteredOptimizer包装RiskParityOptimizer。当市场波动率超过阈值时,自动将权重缩放 0.5,也就是少持有一半资产,多留现金。分别测试无过滤、阈值 10%/15%/20% 四种配置,看回撤改善了多少、付出了多少收益代价。

open-xquant 的 Strategy 支持在创建时填写 hypothesis(假设)和 objectives(验证目标),让“假设驱动”从口号变成 Strategy 自己背着的两个标签。ExperimentLog 则帮你自动记录每次迭代的假设、标准、结果和结论。

运行结果

两轮迭代的产出按“先被推翻、后被确认”的节奏展开。

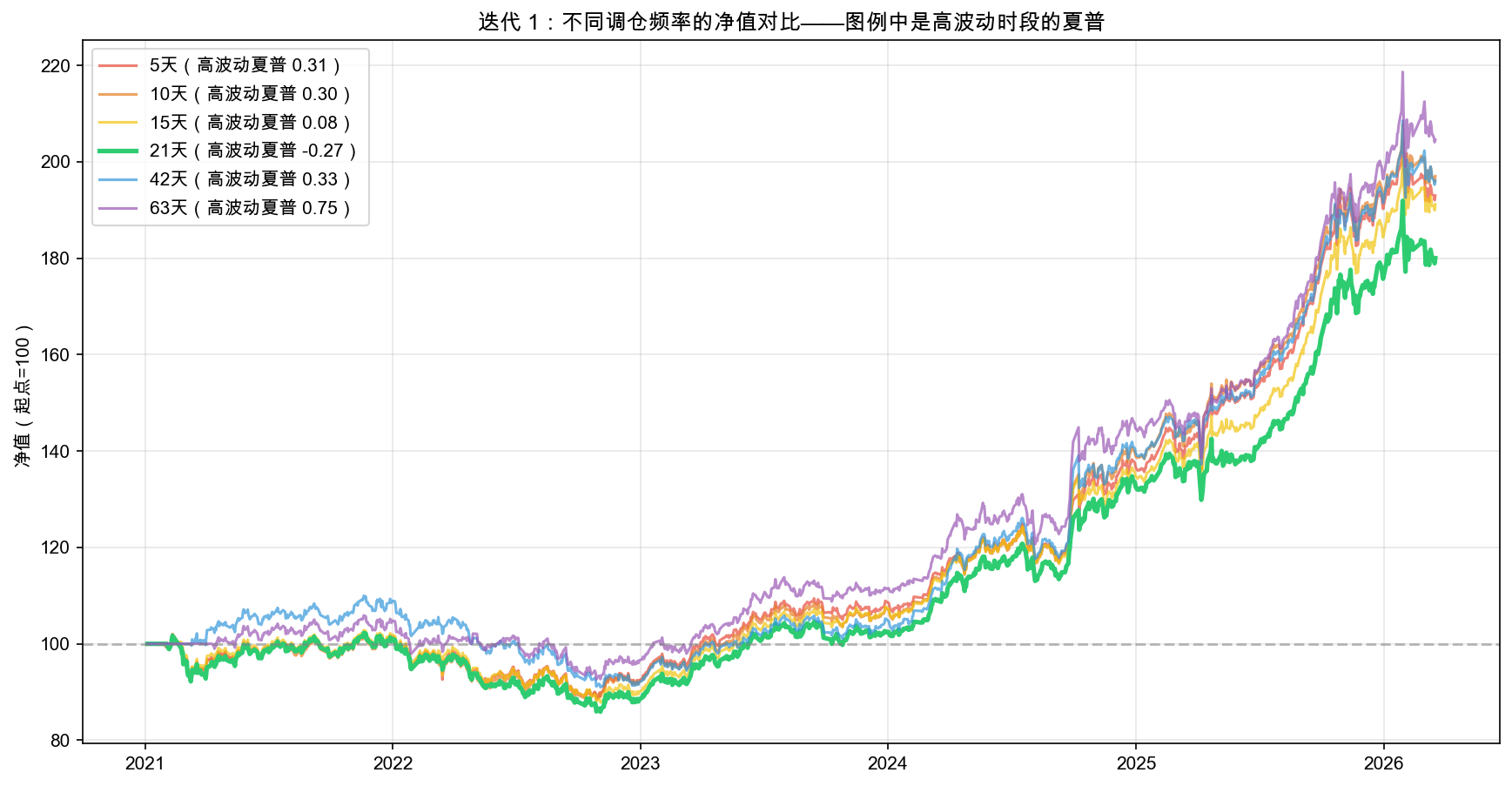

迭代 1:再平衡频率

观察:高波动时段策略表现最差。假设:21 天再平衡太慢,缩短频率能改善。验证标准:高波动时段简化夏普优于基准。

6 种再平衡频率的全时段与高波动指标对比如表 8-7 所示。

表 8-7 迭代 1:6 种再平衡频率的指标对比

| 频率 | 年化收益 | 最大回撤 | 简化夏普 | 高波动简化夏普 |

|---|---|---|---|---|

| 5 天 | +13.01% | -14.47% | 1.25 | 0.22 |

| 10 天 | +14.55% | -12.57% | 1.39 | 0.56 |

| 15 天 | +13.29% | -14.14% | 1.26 | 0.09 |

| 21 天(基准) | +12.50% | -16.62% | 1.17 | -0.08 |

| 42 天 | +14.09% | -15.98% | 1.29 | 0.44 |

| 63 天 | +14.71% | -11.49% | 1.31 | 0.84 |

不同再平衡频率的净值曲线对比如图 8-3 所示。

注意看表 8-7 最后一列:“高波动简化夏普”,这才是我们验证假设的指标。全时段简化夏普最高的是 10 天(1.39),但那不是我们的验证目标。高波动时段表现最好的是 63 天(0.84),更长而非更短。

假设被推翻。 缩短再平衡频率并没有改善高波动期表现。

这告诉我们什么?改“多久做一次决策”没有用,因为每次做的决策(风险平价满仓分配)没变。问题不在于你多久看一次天气预报,而在于看到暴雨预警后有没有带伞。

迭代 2:波动率过滤

观察:频率不是关键,真正的问题是高波动时策略依然持有完整仓位,暴露在风险中。假设:高波动时降低持仓比例,能显著降低回撤。验证标准:回撤改善 ≥ 30%,简化夏普 ≥ 1.0。

4 种波动率过滤配置的指标对比如表 8-8 所示。

表 8-8 迭代 2:4 种波动率过滤配置的指标对比

| 配置 | 年化收益 | 最大回撤 | 简化夏普 | 回撤改善 |

|---|---|---|---|---|

| 无过滤(基准) | +12.50% | -16.62% | 1.17 | 无 |

| 过滤>10% | +6.57% | -8.70% | 1.18 | 47.6% |

| 过滤>15% | +10.44% | -9.62% | 1.43 | 42.1% |

| 过滤>20% | +12.89% | -12.43% | 1.28 | 25.2% |

不同配置的净值曲线对比如图 8-4 所示。

最佳配置是“过滤>10%”:回撤从 -16.62% 改善到 -8.70%(改善 47.6%),简化夏普 1.18。两个验证标准都达标。

假设被确认。 波动率过滤有效。

但年化收益从 +12.50% 降到 +6.57%,代价 5.93%。你用 5.9% 的收益换来了 48% 的回撤改善。这就是取舍(trade-off)。没有“最好”的参数,只有“适合你风险承受能力”的选择。

结果解读

两轮迭代的关键认知汇总如表 8-9 所示。

表 8-9 两轮迭代的核心认知

| 改了什么 | 学到了什么 | |

|---|---|---|

| 迭代 1 | 执行参数(多久做一次) | 问题不在频率,策略对市场状态没有反应 |

| 迭代 2 | 策略逻辑(做什么) | 让策略感知市场状态并调整行为才有效 |

假设被推翻不是失败,这是最有价值的学习。如果你凭直觉觉得“更频繁调整应该更好”,然后不做验证就直接放进运行中的策略,可能越改越差。对照实验的意义就在于此:用数据而不是直觉做决策。

“执行参数”和“策略逻辑”是两件事。 再平衡频率是“多久行动一次”,但每次行动的内容(满仓风险平价)没变。如果问题出在行动的内容上,改频率没用。你需要改策略的行为本身。

8.4 回头看:你刚才做了什么?

三步实验,回答了同一个核心问题:策略跑起来之后怎么办?

第 1 步:建监控,发现“最近不对劲”(滚动夏普跌破 0)。第 2 步:做诊断,定位“是市场状态变了”(由外到内排查三类原因)。第 3 步:做迭代,改频率没用(推翻),改逻辑有效(确认)。

从今以后,策略出了问题你都可以套这套 SOP 应对,三步对照清单如表 8-10 所示。

表 8-10 监控/诊断/迭代 SOP 速查

| 步骤 | 怎么做 | 好的信号 | 坏的信号 |

|---|---|---|---|

| 监控 | 看滚动夏普、回撤、相对沪深 300 表现 | 指标波动但整体健康 | 多个指标同时持续恶化 |

| 诊断 | 由外到内:执行、市场、策略 | 能定位到具体原因 | 三类原因都有问题(可能需要重新设计) |

| 迭代 | 假设、验证标准、实验、结论 | 假设被确认或被有价值地推翻 | 没有假设就开始改参数 |

8.5 本章总结

策略进化路径

第 7 章把策略接到交易执行这一步,第 8 章补上“跑起来以后怎么办”。三步进化路径如表 8-11 所示。

表 8-11 第 8 章三步进化路径

| 步骤 | 做了什么 | 关键发现 |

|---|---|---|

| 第 1 步 监控 | 滚动指标 + 自动标恶化 | 2022 年集中出现 4 段恶化 |

| 第 2 步 诊断 | 由外到内排查三类原因 | 不是 bug,是市场状态变了 |

| 第 3 步 迭代 | 两轮假设驱动对照 | 改频率没用,改逻辑才有效 |

第 7 章产出“从回测到交易执行的完整流程”,第 8 章在它之上多走一步,产出“策略迭代的完整方法”加上“用数据做决策”的认知。

概念速查表

本章涉及的核心概念汇总如表 8-12 所示,方便随时回查。

表 8-12 第 8 章核心概念速查

| 概念 | 含义 | 类比 |

|---|---|---|

| 滚动夏普 | 最近一段时间(如 3 个月)的风险调整收益,衡量策略“现在”的健康度 | 体温计:数值正常说明没发烧 |

| 市场状态(regime) | 市场的波动水平和整体环境,不同时期差异很大 | 天气:晴天和台风天出门穿的衣服不一样 |

| 假设驱动迭代 | 先提出可验证的猜想和判断标准,再做实验,而不是凭感觉改 | 医生看病:先检查确认病因,再开药 |

| 对照实验 | 只改一个变量、其他不变,看效果 | 同一道菜只改盐的量,尝尝区别 |

| 执行参数 vs 策略逻辑 | “多久做一次”和“做什么”是两件事 | 多久看一次天气预报 vs 看到暴雨预警后是否带伞 |

| 迭代记录表 | 每次改动的假设、标准、结果、结论,形成可追溯的改进历史 | 病历本:记录每次看病的诊断和治疗 |

四个阶段回顾

到这里,你已经完整走过四个阶段。确定候选(第 2 章)→ 制定规则(第 3、4 章)→ 执行交易(第 7 章)→ 评估归因(第 5、6、8 章)。第 8 章的结论会反过来提醒你:下一次再确定候选、制定规则时,要提前考虑市场状态。

做、看、疑三个环节也走了一遍:做,是把监控和迭代写成可重复执行的规则;看,是用指标判断策略状态;疑,是不只相信回测,也检查执行、市场状态和策略本身。

接下来,第 9 章会让这个研究过程更快:持续寻找新的因子和新的策略改进机会。

本章核心认知

走完三步之后,本章最值得带走的九条认知如表 8-13 所示。

表 8-13 第 8 章核心认知

| 认知 | 来源 |

|---|---|

| 策略亏钱不一定是坏了,可能是正常波动 | 第 1 步 |

| 持续监控比偶尔看一眼净值重要得多 | 第 1 步 |

| 诊断要由外到内:先排执行,再看市场,最后看策略 | 第 2 步 |

| 市场状态会变,策略在不同状态下表现不同是正常的 | 第 2 步 |

| 改策略前先定好验证标准,不能事后改规则 | 第 3 步 |

| 改“多久行动”和改“怎么行动”是两件事 | 第 3 步 迭代 1 |

| 假设被推翻是好事,省下了真钱试错的成本 | 第 3 步 迭代 1 |

| 让策略感知市场状态并调整行为,才是有效的改进 | 第 3 步 迭代 2 |

| 每次改进都是取舍:用收益换安全,或反过来 | 第 3 步 迭代 2 |

带走的问题

我们已经走完了从选标的(第 2 章)到持续改进(第 8 章)的完整流程。你现在掌握了监控、诊断和迭代的方法。

但你可能已经感受到:每次迭代都要构造假设、改参数、跑回测、对比指标、记录结论……这个过程不算轻松。

策略不完美没关系,碰到问题也没关系。只要迭代得够快,从错误和失败中学习得够快,你就可以保持进化。迭代速度本身就是竞争力。

有没有办法让这个过程更快?这就是第 9 章要回答的问题。

本章所有代码的可运行版本见配套仓库的

q8-iteration/notebooks/q8-iteration.ipynb

8.6 拓展阅读

本章正文聚焦“监控 / 诊断 / 迭代”三个和策略运行相关的环节。下面这段是动手之外的“软功”。读完正文后回头看,决定你能不能把这套方法长期跑下去。

迭代自己:耐心 / 纪律 / 记录

前面三步解决的是策略运行的问题,但还有一个问题藏在你自己身上。

耐心(对应第 1 步 监控)。 策略有波动是常态。不要每天盯着净值焦虑。你已经有了监控仪表盘,定期检查就够了。如果你发现自己每小时都在看净值,那不是在监控,是在焦虑。仪表盘的意义不只是发现问题,也是让你在没有问题的时候安心。

纪律(对应第 3 步 验证标准)。 定好了验证标准就不要改。如果实验结果不好就改标准,这和第 6 章讲的过拟合是一回事:你在“事后”调整规则来让结果看起来好,而不是真的在改进。假设被推翻了?接受它,记录下来,想下一个假设。

记录(对应第 3 步 迭代记录表)。 每次迭代都填迭代记录表。三个月后回头看,你会发现大部分假设都被推翻了,但你从每次推翻中学到的东西比确认更多。这些记录就是你的成长轨迹。

一句话: 策略运行的方法你已经有了;接下来三年里能不能跑通,取决于你“耐心 / 纪律 / 记录”这三条软纪律守得有多严。这是带得走的“心态地图”。