第 2 章:先选买什么:从 3 只 ETF 开始

最新书稿已更新至 XQuant 量化课堂页。 想阅读最新版官方书稿,请前往图书页。

第 1 章我们用一只沪深 300ETF 体验了量化策略的完整流程:从下载数据、定投回测、基准对比,到均线择时、参数扫描、样本外测试。一路走下来,你已经亲手验证了一个策略从“看起来有效”到“过拟合”的全过程。

直觉告诉我们,如果策略只围绕一只资产运行,风险会很集中。把鸡蛋放在一个篮子里不够安全,应该分散一点。这个直觉对不对?“分散”到底该怎么分?随便多买几只就算分散了吗?这些问题,就是本章要回答的。

路线图

本章按“准备 → 实验 → 收尾”三段组织,对照如表 2-1 所示,一共要动手做 3 次实验。

表 2-1 第 2 章路线图

| 节 | 内容 | 实验 |

|---|---|---|

| 2.1 - 2.2 | 为什么要圈定一个候选名单 | 0 |

| 2.3 - 2.5 | 怎么圈定一个候选名单:类型、地区、风险分散 | 3 |

| 2.6 - 2.7 | 回头看 + 本章总结 | 0 |

2.1 先圈定可选范围

第 1 章只研究一只沪深 300ETF,所以你不用思考“市场上还有什么”。从这一章开始,问题变了:策略到底允许考虑哪些投资对象?

不能只看一只。只看一只,风险集中,机会也少。它不适合的时候,策略可能长时间只能拿着现金。也不能什么都看。把整个市场都塞进来,看似选择更多,其实没有重点。数据质量、成交活跃程度、资产类型、交易规则都混在一起,后面的实验很容易变乱。所以我们要先圈定一个有限的候选范围。这个范围在量化里叫标的池(Universe)。所谓“标的”,就是投资对象;标的池,就是策略允许考虑的候选名单。第 2 章先确定名单,第 3 章再讨论名单里的资产各买多少。

你可以把标的池想成一块白板。白板上先写下策略允许观察的名字。后面做信号、算权重、执行交易,都只能在这块白板里进行。白板之外的资产,再好也先不看。

构建标的池时,应该先提出自己的假设,再把假设变成可以计算的变量。在量化里,有些变量会被称为因子(Factor)。你现在可以先把因子理解成:把投资直觉翻译成数字后的可计算变量。它可以用来描述资产或市场的特征,也可以用来解释风险和收益、预测未来表现,或者辅助投资决策。比如“经济体量更大的市场更值得优先考虑”,就可以落成 GDP 总量这个简化宏观因子。

本章先不展开复杂的因子研究。这里你只需要记住:GDP 总量是一个简化的因子例子;相关性不是因子本身,而是用来判断资产涨跌是否同步的统计指标。更完整的因子研究放到第 9 章再讲。

如果你还没有金融基础,那么在开始动手实验前,先简单看一眼市场上常见的投资对象:

- 股票(Stock):买一家公司的一小块所有权。公司赚钱了你分红,公司涨价了你的股份也值钱了。风险:单个公司可能经营不善甚至倒闭。

- ETF(交易所交易基金):一篮子股票的打包组合。比如沪深 300ETF(510300)打包了 A 股市值最大的 300 家公司。买一份 ETF = 同时持有 300 家公司,风险分散。

- 债券(Bond):就是一张“借条”。你买国债 = 借钱给国家,到期还本付息。风险低,收益也相对低。

- 期货 / 期权:“衍生品”,自带杠杆,风险极高,可能亏损超过本金。新手先别碰。

这些种类,风险和收益各不相同,本书作者的建议是:新手学习不要买卖股票,从 ETF 开始。 等你通过 ETF 理解了市场运作,再去研究其他资产也不迟。原因很简单,ETF 本身就是一篮子资产。用 ETF 构建第一个标的池,可以先避开单家公司新闻、财报、公司高管变化这些干扰,先把注意力放在量化策略本身:怎么提出假设,怎么写成 spec,怎么用数据验证。

表 2-2 总结了 ETF 适合新手学习量化的四个理由。

表 2-2 ETF 适合新手学习量化的理由

| 新手特点 | ETF 适合理由 |

|---|---|

| 不懂选股 | 已经帮你选好了一篮子股票 |

| 资金有限 | 一手 ETF 可能只要几百块 |

| 时间有限 | 不用研究单个公司,买指数 = 买这个国家的整体经济 |

| 心态不稳 | 分散持有降低波动,不会因为一家公司出大问题就亏得很惨 |

本章要教你用 ETF 构建第一个标的池:沪深 300ETF、纳指 100ETF、黄金 ETF。

2.2 我们要用的研究工具

第 1 章手写脚本跑通了一个均线策略。那足够用来入门,但从这一章开始不够了。量化研究需要反复做同一类事情:写 spec、下载数据、跑实验、看指标、保存结果、检查结果是否可信。如果每一步都临时写代码,很容易出现这些问题:

- 同一个想法,今天跑出来一个结果,明天换一段代码又跑出另一个结果。

- 图画出来了,但数据来源、时间范围、交易假设没有记录清楚。

- 收益看起来很好,却没有审计,也没有稳健性检查。

AI 是概率模型。同一份 spec 发给它,前后两次生成的程序细节可能不一样。量化实验不能接受这种飘忽:同一个想法今天一个结果,明天另一个结果,就无法比较、复盘和审计。所以,从第 2 章开始,我们的实验会引入一个开源框架 open-xquant(下文简称 oxq,github.com/xingwudao/open-xquant)。它不是本书的主角,也不是你要专门学习的编程框架;它只是帮你把实验流程固定下来,约束 AI 的输出。

AI 接入 open-xquant 后,主要做三件事:

- 让想法变得清晰,成为可执行的实验:你写清楚“做什么”,形成 spec,它先检查 spec 是否可行,再生成对应的程序。

- 让实验的结果完全可复现,可审计:spec 中记录了影响实验结果的所有变量,只要没有变化,就会得到同一个结果;一旦有改变,就会被记录下来供事后审计。

- 让一次次的实验变成研究资产:实验结束后,原始 spec、实验代码、原始和中间数据、过程图表、研究报告,全都被记录下来,成为研究资产和知识库。

open-xquant 的核心流程可以概括为:

编写策略规格说明书 → 验证策略规格说明书 → 根据策略规格说明书生成程序 → 执行程序回测 → 审计回测过程 → 检查回测实验稳健性 → 生成回测实验报告

你不需要记住这些步骤背后的命令和代码。AI 会根据框架说明执行这套流程。本章接下来的三个实验,都会用同一个套路:先提出一个直觉假设,再把它写进 spec,让 AI 调用 open-xquant 跑出结果,最后由你来判断结果说明了什么。

2.3 为什么先用 ETF?

我们在第 1 章用的就是沪深 300ETF。刚刚提到,本书建议新手先用 ETF 学习量化策略,但你日常听到的投资故事,主角往往是个股:贵州茅台、中国平安、招商银行这些家喻户晓的大公司。也许你对这个建议还有疑虑。那就把第 1 章的流程换到几只个股上,看看结果会怎样。

直觉告诉你:这些都是 A 股里最优秀的公司,策略在它们身上应该也能跑出不错的结果。我们来试试,看看这个直觉能不能经得起数据检验。

动手实验 1:个股 vs ETF 信号质量对比

我们一起把这份 spec 写出来。这次重点看两件事:怎么让 AI 调用稳定工具,以及怎么控制对照实验的唯一变量。

第一、二段:上下文和任务描述

上下文:本章探讨“该选哪些投资对象”。第一步,先拿大家熟悉的几只个股试一遍第 1 章学的均线策略,跟沪深 300ETF 摆在一起看效果。

任务描述:在 notebook

q2-what-to-buy.ipynb中新建代码单元格,对 5 只 A 股个股 + 沪深 300ETF 跑均线策略,让你直观看到个股信号的嘈杂。

第三段:任务要求

要求段是这份 spec 的关键。这里不需要把每个函数怎么调用都写进正文,只要把实验目标、数据范围、策略规则和输出要求写清楚。具体接口让 AI 去参考 open-xquant 的示例:

任务要求:

- 数据:沪深 300ETF(

510300.SS)+ 5 只 A 股(600519.SS茅台 /000858.SZ五粮液 /601318.SS中国平安 /000001.SZ平安银行 /600036.SS招商银行),时间窗2023-01-01到2026-01-01共 3 年- 6 个投资对象分别跑同一个策略:均线交叉信号(SMA(1) 上穿 SMA(20))、等权入场、信号反转出场。每次只放一个投资对象,保证公平对比。具体 oxq 模块(

Engine.run/Crossover/EqualWeightOptimizer/ExitRule)请参考 open-xquant 示例- 取每个投资对象的累计收益率和年化波动率

- 两张横向柱状图(figsize 10×8):上图收益率(沪深 300 蓝色高亮,其余按正负绿 / 红),下图年化波动率(沪深 300 蓝色、个股灰色)

oxq 里 EqualWeightOptimizer 就是把钱平均分给入选的投资对象,ExitRule 就是按设定的反转条件卖出持仓。你不需要钻接口细节,AI 会去查示例。

📌 要点:用到工具时,给 AI 一个能查到示例的入口,再让它写代码。不要把

Engine.run(rules=[...], router=..., receiver=...)这种接口签名硬抄进 spec。工具升级一次,硬抄的接口就可能失效;给一个入口让 AI 现查现用,更经得起升级。

📌 要点:对照实验只留一个变量。这份 spec 让 6 个投资对象跑完全一样的策略:同样的均线周期、同样的时间窗、同样的入场出场规则。这样最终柱状图上的差异就只能归因于“投资对象本身”。spec 里“6 个投资对象、同一个策略”必须写死,任何“看 AI 心情”的余地都不能留。

第四段:验收标准

验收标准:每个投资对象打印

代码(中文名): 收益率 X.XX% 年化波动率 X.XX%+ 两张横向柱状图 + 三句结论:「5 只个股结果天差地别」「个股波动率 XX%-XX%、ETF 只有 XX%」「一篮子资产能分散波动,ETF 就是一篮子资产」。

完整示例 spec 在配套仓库的 q2-what-to-buy/specs/spec-01-signal-quality.md,你可以参考。确认自己的 spec 后,把它复制给 AI,弹窗选「允许」。

AI 执行完毕后,你的 notebook 里应该出现了一组数字和一张包含上下两部分的柱状图。

这就是 2.2 说的“稳定工具”的作用。你不用在 spec 里描述每一行代码怎么写,只需要清楚说明你要比较什么、时间范围是什么、结果怎么验收。

这里还出现了一个新指标:年化波动率(Annualized Volatility)。它表示价格上下波动的剧烈程度,数字越大说明越颠簸。就像坐车,波动率高就是过山车,波动率低就是高铁。年化是把每天的波动换算成一年的尺度,方便理解。

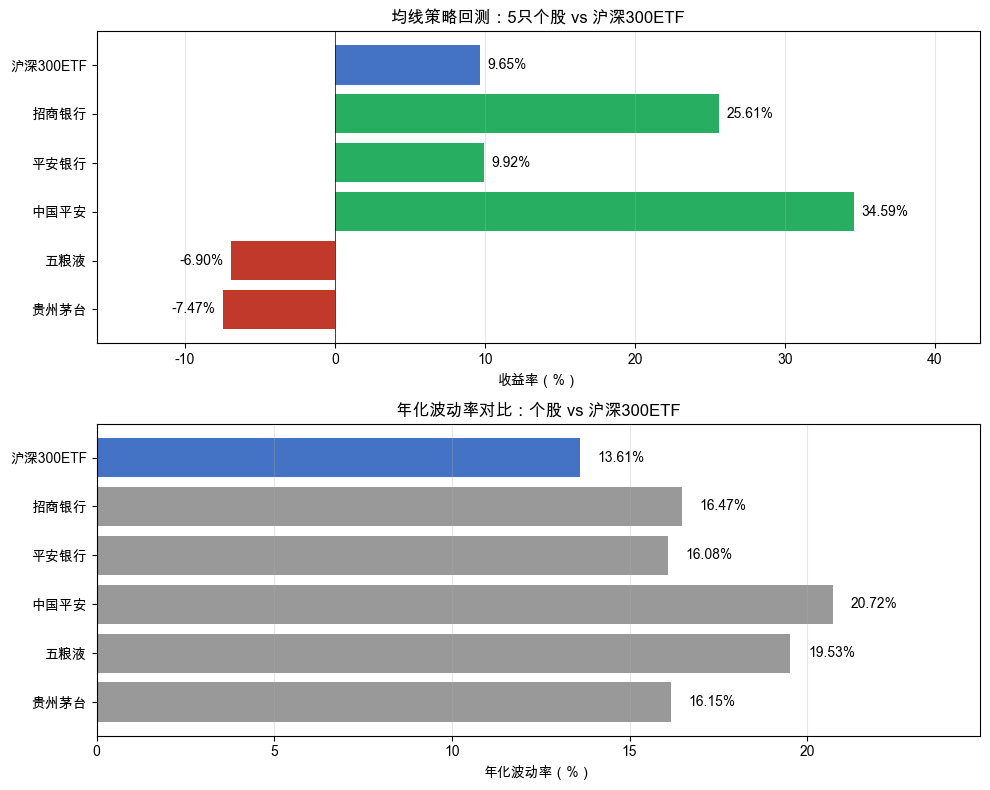

回到实验设计本身:6 个投资对象、同一个策略、同样的参数,唯一的变量是投资对象本身。结果如图 2-1 所示。

读懂这张图

先看图 2-1 上半部分(收益率):同样的 20 日均线策略,跑在 5 只个股上的结果反差大得超出直觉。从 +34.59% 到 -7.47%,最好和最差之间差了 40 多个百分点。你选中国平安就赚了,选贵州茅台就亏了。同一个策略、同一个时间段,结果完全取决于你碰巧选了哪只股票。

再看图 2-1 下半部分(年化波动率):个股年化波动率普遍在 16%-21%,而沪深 300ETF 只有 13.61%。这不是巧合。沪深 300ETF 包含 300 只股票,个股各自的噪音互相抵消,波动被分散掉了。均线策略在这种“干净”的趋势信号上,才能正常发挥作用。

数据说了算:单只股票波动大、不可预测,但一篮子资产能分散这种波动。 第 1 章我们说过,ETF 是“一篮子股票的打包组合”。当时的理由是“适合新手”。现在你有了更深的理解:ETF 不只是省事,它能从根本上降低噪音,让策略信号更干净。

这个发现让问题一下子简化了:从“在 5000 只个股里选哪只”变成了“在几百只 ETF 里选哪只”。范围缩小了一个数量级。这就是为什么推荐新手先拿 ETF 学习量化。而几百只 ETF 还是不少,怎么继续缩小范围?

2.4 几百只 ETF,选哪几只?

全球 ETF 有几百只,覆盖美国、中国、欧洲、日本、新兴市场……总不能全买。怎么缩小范围?

直觉的假设是:经济体量大的国家,资本市场更值得优先考虑。 一个国家的 GDP 越高,说明这个国家创造财富的能力越强,企业整体的盈利能力也可能更强,股市自然可能有更大的上涨空间。

这是一个假设,并不是真理。日本九十年代后 GDP 全球前列但股市长期表现低迷,就是反例。所以我们不能直接相信它,需要验证。下一步要把这个假设变成一个可计算指标:看 GDP 排名。也就是我们要用 GDP 总量这个简化宏观因子来验证假设。

动手实验 2:用 GDP 数据锁定投资方向

这一步我们做两件事:怎么把宏观经济数据源接进来,以及怎么检验 GDP 总量这个简化宏观因子。

第一、二段:上下文和任务描述

接续 spec-01。这份 spec 解决“几百只 ETF 怎么缩范围”的开放问题:

上下文:在

q2-what-to-buy.ipynb中已有 spec-01 的“个股 vs ETF”实验代码,读者已理解“用 ETF 替代个股”。当前开放问题:全球 ETF 几百只,怎么缩小范围?任务描述:用全球主要经济体的 GDP 数据支撑“锁定中美”的选择,并下载对应的两只 ETF(沪深 300ETF + 纳指 100ETF)。

第三段:任务要求

宏观数据(GDP)和价格数据(ETF 价格)来自不同源、有不同的更新频率,但都包在 oxq 同一种“先 download → 再 read”的两步式接口里:

任务要求:

- 用世界银行数据下载器拉全球前 10 大经济体 GDP(

["USA", "CHN", "DEU", "JPN", "IND", "GBR", "FRA", "ITA", "BRA", "CAN"]),时间窗 2020-2024 共 5 年(取最新一年使用,前 4 年留作缓冲、防止当年数据延迟发布)- 读出数据,取最新一年,单位换算为万亿美元

- 横向柱状图(figsize 10×6):从高到低排列,中红美蓝高亮、其余灰色,柱子右侧标具体数值,标题「全球前 10 大经济体 GDP」

- 用 yfinance 数据下载器拉两只 ETF:

510300.SS(沪深 300ETF,代表中国核心资产)+513100.SS(纳指 100ETF,A 股上市的美国科技龙头),时间窗2021-01-01到2026-01-01- 读出数据,画归一化走势图(figsize 12×6,起点=100,两色实线,图例标中文名)

具体 oxq 数据读取方式请参考 open-xquant 示例。

📌 要点:用一个可计算指标支撑你的选择。这份 spec 把“假设 → 指标 → 选择”三段写顺:先提出“经济体量大的市场值得优先考虑”(假设),再取 GDP 数据(指标),最后下载对应 ETF(选择)。三段缺一不可,缺指标段就成了“凭印象选择投资对象”。

📌 要点:spec 内部就要把三段过程打印出来。验收标准里预先写好「最直觉的思路:经济最强的国家,资本市场应该最有潜力」(猜想)→「数据说了算:锁定中国 + 美国」(验证)→「但中美都是股市,同时下跌怎么办?」。让 AI 跑完 notebook。

第四段:验收标准

验收标准:GDP 柱状图 + 两条 ETF 归一化曲线 + 三句打印(猜想 / 验证 / 开放问题,见上方要点)。

完整示例 spec 在配套仓库的 q2-what-to-buy/specs/spec-02-gdp-anchor.md,你可以参考。确认自己的 spec 后,把它复制给 AI,弹窗选「允许」。

AI 执行完毕后,你的 notebook 里应该出现了两张图和一组分析文字。

这里用到的 GDP(国内生产总值)是一个国家一年内创造的商品和服务的总价值,是衡量经济规模最常用的指标。GDP 告诉我们中美经济最强,接下来就去拿对应的 ETF 数据。510300.SS 是沪深 300ETF,跟踪沪深两市市值最大的 300 家公司,代表中国核心资产的整体表现。513100.SS 是纳指 100ETF(即纳斯达克 100ETF),在 A 股可以买卖,它跟踪纳斯达克 100 指数,涵盖苹果、微软、英伟达等美国科技成长龙头。两只 ETF 都在 A 股交易。

走势对比图中出现了一个新概念:归一化(Normalization)。它的意思是,把不同起点的价格都调整到同一个起跑线(100),这样才能公平比较谁涨得多、谁跌得多。两只 ETF 单价不同,直接放在一张图上没法比。归一化就像让两个选手从同一条起跑线出发,起点都是 100,后面谁高谁低,就是谁涨得多谁跌得多。

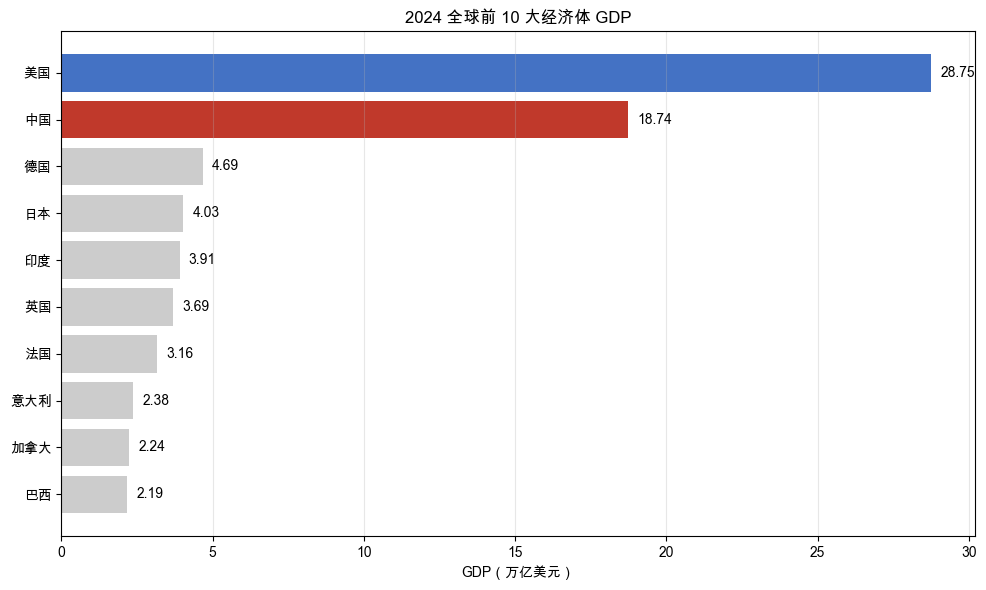

全球前 10 大经济体 GDP 对比如图 2-2 所示,两只 ETF 的归一化走势如图 2-3 所示。

读懂这两张图

先看图 2-2 GDP 柱状图:美国和中国遥遥领先,合计占全球 GDP 的约 40%,远超第三名的德国。第一梯队和第二梯队之间的差距不是一点半点:美国约 29 万亿美元、中国约 18 万亿美元,而德国只有约 4.5 万亿美元。经济体量决定了资本市场的深度和广度,选 ETF 自然要从最大的两个经济体入手。对应的投资对象也很明确:沪深 300ETF 代表中国最大的 300 家上市公司,纳指 100ETF 代表美国科技成长的龙头企业。数据说了算:锁定中美。

再看图 2-3 归一化走势:两条线的走势并不完全同步。有时候纳斯达克涨而沪深 300 在调整,有时候沪深 300 反弹而纳斯达克在横盘。这其实是好事。如果两个市场完全同步涨跌,那买两只和买一只没有本质区别。正是因为它们的节奏不同,当一个市场表现不好的时候,另一个市场可能在涨,后面放在一起时,整体波动就可能被平滑。这就是筛选标的池时要注意的地方:不是随便多买几个,而是买涨跌节奏不同的投资对象。

但仔细想想,你可能会有一个担忧:中美毕竟都是股票市场。如果遇到全球性的恐慌,比如 2022 年的全球加息周期,两个市场有可能一起跌。图 2-3 里其实也能看到这样的时段。那怎么办?

都是股市,同涨同跌并非不可能。我们需要一个“不同步”的东西来分散风险,一个在股市下跌时不一定跟着跌、甚至可能反过来上涨的资产。这样的东西存在吗?

2.5 中美一起跌怎么办?

既然中美两大经济体的指数可能同时下跌,那么我们要找的是一个在股市下跌时不一定跟着跌的东西。债券、现金都是候选,但还有一个更常见的选项:黄金。每次股市大跌的新闻里,常会提到“资金涌入黄金避险”。这句话的意思是,当很多人担心股市继续下跌时,会把一部分钱从股市撤出来,转到黄金上,推高金价。

这个说法听起来有道理,但“听起来有道理”不是我们做决策的依据。我们也得用数据来验证:黄金和股市的涨跌到底有没有关系?如果真的关系不大,加入黄金能把整体风险降多少?

动手实验 3:相关性分析与标的池构建

最后一份 spec 更难一些。重点是两件事:写到金融指标时,要在 spec 里写清楚怎么算;用 oxq 的 StaticUniverse 把本章选出的标的池保存成后续代码能直接调用的对象。

第一、二段:上下文和任务描述

接续 spec-02 留下的开放问题:中美都是股市,需要找一个不同步的资产来分散风险。

上下文:在

q2-what-to-buy.ipynb中已有沪深 300ETF + 纳指 100ETF 数据,读者已通过 GDP 锁定中美。当前开放问题:中美都是股市,可能同涨同跌,加什么能分散风险?任务描述:引入黄金 ETF 作为分散风险的资产,用相关性矩阵验证三资产的分散效果,最后用

StaticUniverse把本章选出的标的池保存成后续代码能调用的对象。

第三段:任务要求

要求段有两件难事:① 金融指标(日收益率 / 累计收益 / 年化波动率 / 最大回撤)对零金融基础读者是黑箱,必须在 spec 里点名计算路径;② StaticUniverse 是第 3 章到第 9 章反复用到的核心对象,它保存的是投资候选名单。

任务要求:

- 用 yfinance 数据下载器拉黄金 ETF(

518880.SS),时间窗2021-01-01到2026-01-01,与前两只 ETF 对齐- 读出三只 ETF 的收盘价,合并成一个 DataFrame,列名改中文(沪深 300 / 纳指 100 / 黄金)

- 计算相关性矩阵:先

pct_change()算日收益率,再.corr()出 3×3 矩阵- 相关性热力图(figsize 8×6,imshow + coolwarm,每格标 2 位小数,标题「三资产日收益率相关性」)

- 三只 ETF 平均持有 vs 只买沪深 300 对比:按下方三条公式实现累计收益率、年化波动率、最大回撤

- 累计收益率对比图(figsize 12×6,只买沪深 300 灰色虚线 + 三资产等权 绿色实线,图例标方案名)

- 用

StaticUniverse(tuple([...]))构建标的池,调用get_universe(as_of_date="2026-01-01")取出快照具体 oxq 模块(

YFinanceDownloader/LocalMarketDataProvider.get_bars/StaticUniverse的get_universe(as_of_date=...)返回结构)请参考 open-xquant 示例。

要求 5 用到的三个金融指标,计算公式都要在 spec 里点名。别让 AI 凭感觉写。三条公式如下:

- 累计收益率:

(1 + 日收益率).prod() - 1 - 年化波动率:

日收益率.std() * sqrt(252)(252 是年交易日数) - 最大回撤:累计净值 / 累计净值的历史最大值 - 1,取最小值

📌 要点:spec 里写到金融指标,要么写出公式(如

日收益率.std() * sqrt(252))自定义指标,要么明确指向 oxq 现成的指标。“计算最大回撤”这种说法不够准确,反复运行的话,AI 可能写出几个完全不同的公式,前后对不上,不同策略可能也不同,导致无法互为基准,对比效果。

📌 要点:章末 spec 要把整章概念变成后续代码能调用的对象。

StaticUniverse(tuple([...]))把“标的池”从一个概念,变成一个能取快照、能传给后续 spec 的研究对象。第 3 章到第 9 章的每一份策略 spec,都要从一个universe对象入手。

第四段:验收标准

验收标准:相关性热力图 + 两句相关性解读(「沪深 300 与 纳指 100:X.XX」「沪深 300 与 黄金:X.XX」)+ 三指标对比表(用

pd.DataFrame.to_string打印,避免 markdown 表格漂移)+ 累计收益率对比图 + 一句结论「数据说了算:分散风险的关键不是多买几个,而是买涨跌不同步的」+ 标的池构建结果「标的池构建完成:{snapshot.symbols}」。

完整示例 spec 在配套仓库的 q2-what-to-buy/specs/spec-03-correlation.md,你可以参考。确认自己的 spec 后,把它复制给 AI,弹窗选「允许」。

AI 执行完毕后,你的 notebook 里应该出现了两张图、一组相关性数字和一个对比表格。518880.SS 是黄金 ETF,在 A 股上市,买它就等于间接持有黄金。不需要去金店买金条,通过黄金 ETF 就能参与黄金市场。

这个实验引入了两个重要的新概念。

日收益率(Daily Return):今天的价格比昨天涨了还是跌了,涨跌幅度是多少。比如今天收盘价 105,昨天 100,日收益率就是 +5%。为什么要先算日收益率?因为我们关心的不是“今天价格是多少”,而是“今天比昨天变了多少”。三只 ETF 单价各不相同,价格本身没有可比性;日收益率把它们拉到了同一个尺度上。除了这种简单日收益率,还有对数日收益率,实际上用得更多一些,暂时可以不管。

相关性(Correlation):两个东西的涨跌有多“同步”。数值范围从 -1 到 1:1 表示完全同步涨跌,0 表示毫无关系,-1 表示完全反着来。相关性就像两个人走路的默契度:1 是齐步走,0 是各走各的,-1 是你往左他就往右。我们需要的是接近 0 的状态:各走各的,这样一个跌的时候另一个不一定跟着跌。

热力图用颜色深浅表示相关程度。颜色越红越“同步”,越蓝越“反着来”,白色或浅色代表“关系不大”。对角线上全是 1.00,因为这是自己跟自己比,当然完全同步。

实验还设计了两种方案来对比:一种是只买沪深 300,也就是 100% 全部买沪深 300;另一种是三只 ETF 平均持有,也就是沪深 300、纳指 100、黄金各买 1/3。三只资产各占同样比例,除了年化波动率,这里还引入了一个新指标:

最大回撤(Max Drawdown):从最高点到最低点跌了多少,衡量“最惨的时候有多惨”。比如你的账户从 100 万涨到 120 万,又跌回 90 万,跌幅就是 (120-90)/120 = 25%,用收益率表示就是 -25%。这个指标直接关系到你晚上能不能睡好觉,回撤越大,心理压力越大。

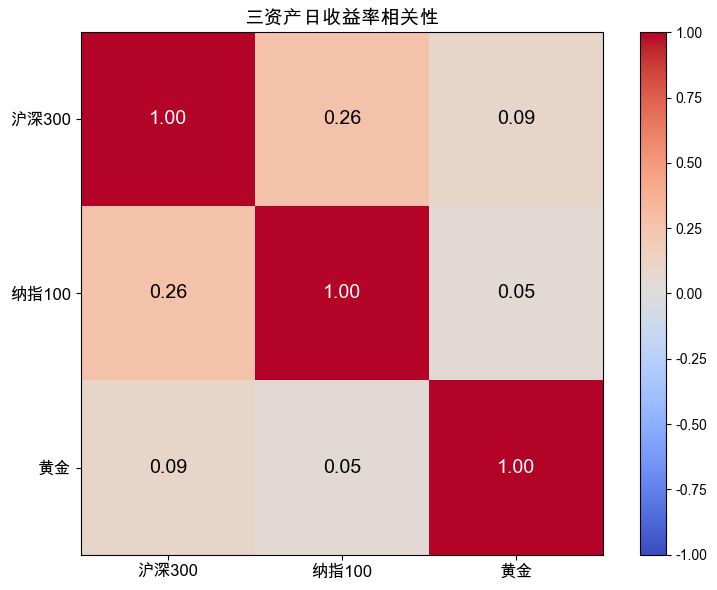

三资产之间的相关性热力图如图 2-4 所示。

只买沪深 300 与等权组合的核心指标对比如表 2-3 所示。

表 2-3 只买沪深 300 vs 三资产等权组合的指标对比

| 指标 | 只买沪深 300 | 三资产等权组合 |

|---|---|---|

| 累计收益率 | -1.78% | 89.50% |

| 年化波动率 | 18.11% | 12.36% |

| 最大回撤 | -42.16% | -16.49% |

累计收益率走势如图 2-5 所示。

读懂这些结果

先看图 2-4 热力图和相关性数字。沪深 300 与纳指 100 的相关性是 0.26,有一定联动,但远不是同步涨跌。黄金与两个股市的相关性分别只有 0.09 和 0.05,几乎接近 0,说明黄金与股市基本没有联动。股市涨的时候黄金不一定涨,股市跌的时候黄金也不一定跌。“黄金可以分散股市风险”这个说法,数据给出了支持。

再看表 2-3 对比。这里的重点不是“等权组合赚了 89.50% 而只买沪深 300 只有 -1.78%”。虽然收益差距确实很大,但不同时间段跑可能结果不同。真正值得关注的是另外两个指标:

- 波动率从 18.11% 降到 12.36%。颠簸程度降了三分之一。原来坐的是过山车,现在换成了大巴车。同样是在路上走,但体验完全不同。

- 最大回撤从 -42.16% 降到 -16.49%。最惨的时候,只买沪深 300 的方案从最高点跌了 42%,你的 100 万变成了 58 万。而三资产组合最多只跌了 16%,100 万变成 84 万。回撤缩小了六成,晚上能多睡几个小时。

图 2-5 的累计收益率对比更直观:灰色虚线(只买沪深 300)大起大落,绿色实线(三资产等权组合)走得更稳、更平滑。不是没有波动,但波动的幅度小了很多。

数据说了算:分散风险的关键不是多买几个,而是买涨跌不同步的资产。

回顾一下我们走过的三步:个股噪音大,换成 ETF;ETF 太多,用 GDP 总量这个简化宏观因子锚定中美;中美可能同跌,再用相关性检查黄金是否能分散风险。每一步都是先有直觉假设,再用可计算指标验证。三步走完,三只 ETF 选定:沪深 300ETF、纳指 100ETF、黄金 ETF。

2.6 回头看:你刚才做了什么?

三步走下来,从几千个投资对象一路筛选到 3 只 ETF。这个过程本身,就是量化交易中的一个重要步骤:筛选(Screening)。等你理解了因子的基本方法,还可以继续深入研究筛选;本书面向新手,这里先讲到够用为止。

这 3 只 ETF 还不是最终持仓方案,只是后续策略允许考虑的候选名单。这个候选名单,就是本章一开始说的标的池(Universe)。

你刚才完成的是一个简化版流程:

- 提出假设:个股噪音大,ETF 更适合新手;经济体量大的市场更值得优先考虑;涨跌不同步的资产更能分散风险。

- 转成指标:用波动率看信号是否嘈杂,用 GDP 总量看市场规模,用相关性看资产是否同步涨跌。把假设和现象都转换成明确的可计算指标,是从主观到量化的关键一步。

- 筛出名单:最后得到沪深 300ETF、纳指 100ETF、黄金 ETF。

这就是构建标的池的基本思路。不是凭感觉列一个清单,而是先有假设,再找可计算指标,最后留下候选名单。

构建标的池非常重要:

- 降低噪声:2.3 的实验验证过,把个股排除后,信号更干净。低质量的投资对象越早剔除,后面的分析越不容易被干扰。

- 缩小范围:从几百只 ETF 缩到 3 只,后续做策略研究时计算量可控,每一个投资对象都值得你认真对待。

- 提前控制风险:选择投资对象本身就是第一道风险控制。成交不活跃的、数据质量低的、跟你的策略逻辑不相关的,在这一步就被挡在门外了。不用等到回测时才发现“这个投资对象根本不该出现在我的组合里”。

你可能没有意识到,你刚才做的事情,和专业量化研究的第一步是一样的:先定义标的池,再谈策略。还有一点要提前说清:本章实验没有推翻假设,是因为我们为了讲解过程,专门挑了一个经过验证的例子。以后你自己做研究,大部分假设很可能会被数据推翻。

2.7 本章总结

三只 ETF 选定之后,我们把本章的核心概念、策略进化路径和最重要的收获一起收口。到这里,你完成了四个阶段里的第一阶段:确定候选。本章的重点是把“选什么”从拍脑袋,变成“提出假设,再用 GDP 和相关性这些可计算指标筛选”。后面几章会继续进入制定规则、执行交易、评估归因。

概念速查表

本章涉及的核心概念汇总如表 2-4 所示,方便随时回查。

表 2-4 第 2 章核心概念速查

| 概念 | 含义 | 类比 |

|---|---|---|

| 指标(Indicator) | 从原始价格数据中算出来的衍生数字 | SMA 就是一种指标:均线 |

| 因子(Factor) | 描述资产或市场特征的可计算变量,可用于解释风险和收益、预测表现或辅助决策 | GDP 总量可以作为本章的简化宏观因子 |

| 归一化(Normalization) | 把不同起点的价格调整到同一起跑线 | 让两个选手从同一条起跑线出发 |

| 日收益率(Daily Return) | 今天比昨天涨跌了多少 | 每天量体重,看涨了还是跌了 |

| 相关性(Correlation) | 两个东西的涨跌有多同步,-1 到 1 | 两个人走路的默契度 |

| 年化波动率(Annualized Volatility) | 价格波动的剧烈程度 | 过山车 vs 高铁 |

| 最大回撤(Max Drawdown) | 从最高点到最低点跌了多少 | 最惨的时候有多惨 |

| 标的池(Universe) | 策略考虑的投资对象范围 | 白板上钉的名牌 |

| 筛选(Screening) | 从全市场筛选出符合假设的投资对象 | 从一堆候选里筛出符合条件的对象 |

策略进化路径

三步筛选下来,路径一目了然:

全市场几千个投资对象 → 第 1 步:个股噪音大,选 ETF → 第 2 步:GDP 锚定,锁定中美 → 第 3 步:低相关性,加入黄金 → 标的池:沪深 300ETF、纳指 100ETF、黄金 ETF

每一步的决策与教训如表 2-5 所示。

表 2-5 第 2 章策略进化路径

| 步骤 | 假设 | 筛选标准 |

|---|---|---|

| 第 1 步 | ETF 比个股更适合新手策略 | 看收益差异和波动率 |

| 第 2 步 | 经济体量大的市场更值得优先考虑 | 看 GDP 排名 |

| 第 3 步 | 加入不同步资产能分散风险 | 看相关性 |

本章最重要的收获

三步筛选本身并不复杂。选 ETF、看 GDP、算相关性,每一步你都能理解。但真正值钱的不是这三步的结论,而是贯穿始终的那个思维习惯:先提出假设,再用数据验证。

猜对了,数据给你信心;猜错了,数据让你及时转向。这个习惯比任何具体的投资对象选择都重要。市场会变,投资对象会换,但“用数据验证假设”这个方法经得起时间检验。

带走的问题

投资对象选好了,但关键问题还没回答:

- 沪深 300、纳指 100、黄金,各买多少? 等分?还是有更合适的分法?第 3 章会解答。

- 什么时候买入、什么时候卖出? 第 4 章会解答。

- 怎么验证这个组合确实有效? 第 5 章会解答。

答案都在后面。继续。

本章所有代码的可运行版本见配套仓库的

q2-what-to-buy/notebooks/q2-what-to-buy.ipynb