第 7 章:从理想到现实:执行交易

最新书稿已更新至 XQuant 量化课堂页。 想阅读最新版官方书稿,请前往图书页。

第 6 章你建立了一套完整的防线:参数优化、前推验证、交叉验证、规则负担检查。策略通过了所有考验,你信心满满。

明天就去买!

但打开券商 APP,你愣住了。券商就是帮你买卖股票和基金的机构。策略说“沪深300ETF 权重 35%,纳指100ETF 权重 25%,黄金ETF 权重 40%”,可 APP 上只能输入股数和价格。35% 是多少股?按什么价格下单?

下单,就是告诉券商“买什么、卖什么、多少股、什么价格”。成交价,就是券商实际帮你买到或卖出的价格。你想用 ¥4.27 买,最后 ¥4.30 才买到,中间差出来的部分就是滑点。

回测引擎在内部用精确的小数分配权重。你很容易误以为,回测结果就是实际交易结果。但中间隔着一整条执行链:权重要翻译成股数,价格在不停变化,下单要花佣金和印花税,成交价和预期价格总有差距。这些差距不是抽象的。本章后面你会亲眼看到,仅仅因为成交价模式不同,同一个策略最好和最差之间累计差出 6.64%;再叠加佣金、印花税和滑点,四年累计又被侵蚀 5.72%。这一章就是要看清这些“看不见的钱”都去哪了。

路线图

选什么标的(第 2 章)→ 每个买多少(第 3 章)→ 什么时候买卖(第 4 章)→ 怎么验证有效(第 5 章)→ 如何避免自欺欺人(第 6 章)→ 如何真正执行(第 7 章本章)

这一章进入四个阶段里的执行交易阶段。重点落在“做”和“看”两个环节:把“权重 → 订单 → 成交”这条执行链上的每一步都做成可重复的规则,再用执行报告看出回测和真实交易之间的差距。 本章从“迫不及待想操作”的状态出发,在操作中暴露四个问题,四步对应的方法如表 7-1 所示。

表 7-1 第 7 章四步问题与方法对照

| 步骤 | 问题 | 方法 |

|---|---|---|

| 第 1 步 | 35% 是多少股? | 目标权重 → 具体订单 |

| 第 2 步 | 价格变了怎么办? | 成交价压力测试 + 成本层叠 |

| 第 3 步 | 回测和模拟交易差距有多大? | Alpaca 模拟交易 |

| 第 4 步 | 执行得对不对? | 执行报告 + 逐笔对账 |

本章会反复提到“模拟交易”。这里指 Alpaca 模拟盘(paper trading):订单进入 Alpaca 的撮合环境,不动用真实资金。真正用钱交易,需要按所在市场的开户、入金和合规流程独立办理。本章先用模拟交易练执行流程,避免还没学会检查执行风险,就先把真钱放进去。

(操作流程见前言“怎么使用这本书”。)

7.1 35% 是多少股?

策略给出的是权重——沪深300ETF 35%、纳指100ETF 25%、黄金ETF 40%。但券商 APP 只接受“买多少股、什么价格”。

你需要一个翻译器:把目标权重翻译成具体的订单。

这就像你规划了一次旅行预算——“交通占 35%,住宿占 25%,吃饭占 40%”——但到了订票网站,你只能输入具体金额。而且不能精确到分——火车票是 139 元,不是 138.52 元。凑成整数后,实际比例和计划比例总有些差距。

买股票也一样:你只能买 100 股的整数倍。8100 股沪深300ETF 不会刚好等于 35%。

动手实验 1:目标权重 → 具体订单

我们一起把这份 spec 写出来。这次重点看三件新东西:交易金额必须用 Decimal、lot_size 是市场制度的硬约束,以及单点 → 横切 → 网格的三段递进。

第一、二段:上下文和任务描述

第 7 章的 spec 必须从第一行就交代“为什么是执行交易场景”。上下文用调整持仓的日子开场,把读者从“小数权重”的舒适世界拉到“券商 APP 只接受整数股”的现实。

上下文:读者跑完第 6 章,策略通过了所有检验。今天需要调整持仓,风险平价方法给出目标权重:沪深300ETF 35% / 纳指100ETF 25% / 黄金ETF 40%。打开券商 APP,只能输入股数和价格。

任务描述:在

q7-execution.ipynb中用generate_orders()把目标权重翻译成具体订单,并对比 A 股(lot_size=100)和美股(lot_size=1)的取整偏差。

📌 要点:交易金额计算必须用

Decimal而非 float。spec 在 import 段写from decimal import Decimal,常量定义里所有权重、价格、本金都用Decimal("0.35")字符串构造。浮点累积误差在大额账户上会到分到角的差异,这是第 7 章起的第一条领域规矩。

第三段:任务要求

任务要求段把市场规则当不变量写死。A 股 100 股一手,美股 1 股一手。这不是 oxq 的设计选择,是真实世界的制度差异。然后用三段递进暴露问题。

任务要求:

- 常量:A 股标的

("510300.SS", "513100.SS", "518880.SS")、目标权重 35%/25%/40%、模拟价格 ¥4.27/¥1.72/¥8.04(全用 Decimal 字符串构造)- 第 1 步:空仓 + 10 万人民币 +

lot_size=100,生成 A 股订单清单- 第 2 步:A 股(lot_size=100)vs 美股(SPY/QQQ/GLD,lot_size=1)的对比表

- 第 3 步:五档资金量(1 万 / 5 万 / 10 万 / 50 万 / 100 万)× 两市场的网格扫描

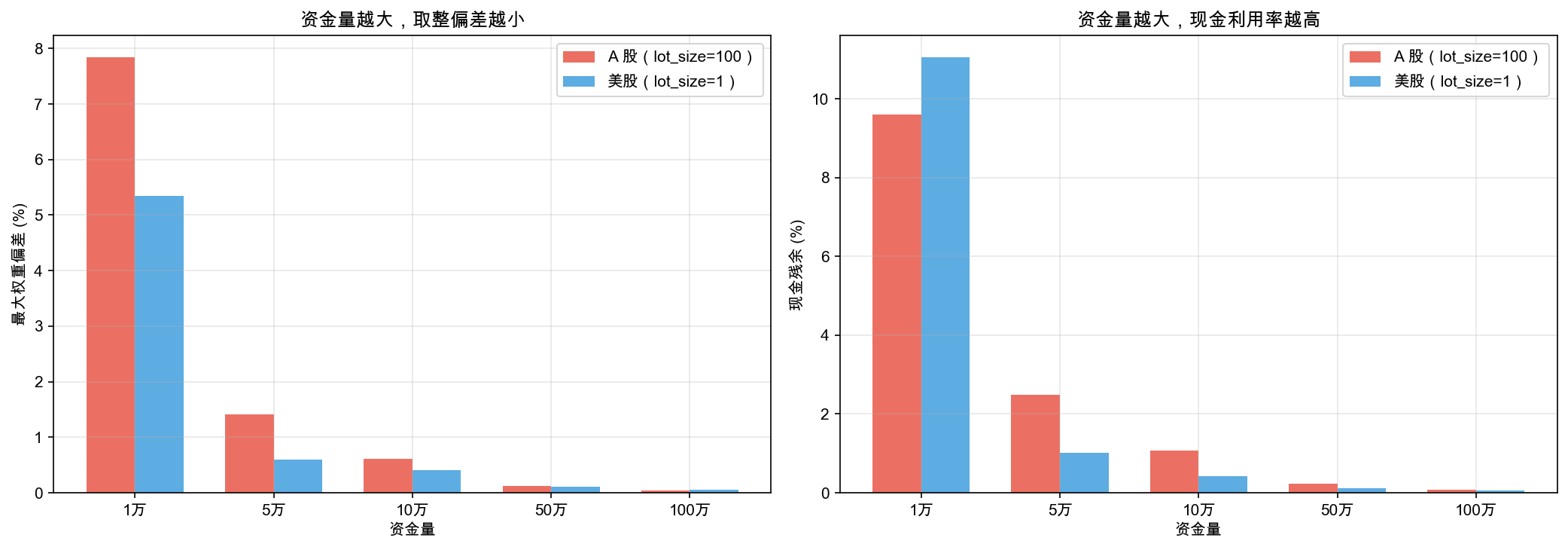

- 对比柱状图(figsize 14×5):左图最大权重偏差、右图现金残余占比;A 股红、美股蓝

📌 要点:

lot_size=100是 A 股的硬约束(100 股一手是市场规则),lot_size=1是美股的硬约束。把这种“制度差异”参数化进 spec,读者才能看清真相:不是 oxq 在挑选实现,是市场在挑选规则。

📌 要点:三段递进(单点 → 横切 → 网格)是第 7 章整章的节奏。第 1 步跑通接口,第 2 步对比两个市场,第 3 步扫描五档资金 × 两个市场。先看到现象,再看到对比,再看到规律,避免一上来用网格扫描压垮 0 基础读者。

第四段:验收标准

验收标准:订单表格 + A 股 vs 美股对比表 + 五档资金量两张表 + 对比柱状图;打印投入金额和剩余现金,过渡句“订单有了,但按什么价格下单?”自然带到下一节。

完整示例 spec 见配套仓库的 q7-execution/specs/spec-01-order-generator.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了订单生成的完整结果。generate_orders() 就是那个翻译器:输入目标权重、当前持仓、最新价格和总资金,输出具体的订单清单。lot_size=100 表示 A 股必须买 100 股的整数倍。A 股 ETF 单价虽然低(几元钱),但 100 股一手的约束让偏差远大于美股。

运行结果

先看 ¥100,000 的订单清单,如表 7-2 所示。

表 7-2 ¥100,000 资金下 A 股 ETF 的订单清单与取整偏差

| 标的 | 方向 | 目标股数 | 预估金额 | 目标权重 | 实际权重 | 偏差 |

|---|---|---|---|---|---|---|

| 沪深300ETF | BUY | 8100 | ¥34,587.00 | 35.0% | 34.6% | -0.41% |

| 纳指100ETF | BUY | 14500 | ¥24,940.00 | 25.0% | 24.9% | -0.06% |

| 黄金ETF | BUY | 4900 | ¥39,396.00 | 40.0% | 39.4% | -0.60% |

投入金额:¥98,923.00 / 剩余现金:¥1,077.00(1.08% 的资金没有被使用)

A 股 100 股整手约束让偏差非常明显——黄金 ETF 想要 40%,实际只做到 39.4%,差了 0.6 个百分点。有 1,077 元趴在账户里不产生任何收益。

再看 A 股 vs 美股的对比(同样是 10 万本金),如表 7-3 所示。

表 7-3 A 股 vs 美股 10 万本金的取整偏差对比

| 目标权重 | A 股标的 | 股数 | 实际权重 | 偏差 | 美股标的 | 股数 | 实际权重 | 偏差 |

|---|---|---|---|---|---|---|---|---|

| 35.0% | 沪深300ETF | 8100 | 34.6% | -0.41% | SPY | 59 | 35.0% | -0.01% |

| 25.0% | 纳指100ETF | 14500 | 24.9% | -0.06% | QQQ | 48 | 24.6% | -0.41% |

| 40.0% | 黄金ETF | 4900 | 39.4% | -0.60% | GLD | 134 | 40.0% | -0.00% |

A 股现金残余:¥1,077.00(1.08%) / 美股现金残余:$416.52(0.42%)

A 股的偏差明显更大,现金残余也翻了一倍多。这就是 lot_size=100 整手约束的代价。

资金量的影响更直观,如图 7-1 所示。

左图:A 股(红色)在 1 万人民币时偏差高达 7.8%,即使 10 万人民币也有 0.6%。而美股(蓝色)在各资金量下的最大权重偏差都很小,1 万美元时偏了 5.3%,10 万美元就只有 0.4%。

右图:现金残余的规律一样——资金量越小,越多钱闲置在账户里。A 股 1 万人民币的账户,9.6% 的资金什么都没买到。

结果解读

第一次看到“理想”和“现实”的差距。

回测引擎在内部用浮点数精确分配权重——沪深300ETF 就是精确的 35.000%。但你去下单时,只能买 100 股的整数倍。8100 股沪深300ETF 的实际权重是 34.6%,不是 35.0%。

取整偏差是系统性的:每次调整持仓都会产生,日积月累就是真实的收益偏差。A 股的 100 股整手约束让偏差尤其明显。小资金账户(比如 10 万人民币做三只 ETF 的风险平价)可能连基本的权重分布都无法实现。

还有一笔“隐形损失”:现金残余。那些因为凑不成整股而趴在账户里的现金,一分钱收益都没产生。

但这只是第一个问题。订单生成了,按什么价格下单?

7.2 价格变了怎么办

回测里你只看到“权重”,但真实交易里每一笔下单都要付钱给三方。先建立预算感,再做实验。

三笔执行成本你必须先认清:

- 佣金(Commission) —— 付给券商的服务费,A 股通常是万分之一到万分之三,最低 5 元;美股按笔或按股;港股约万分之五。本章 SimBroker 默认填的是万分之一。

- 印花税(Stamp Duty) —— 付给政府的,A 股卖出时收千分之一(买入不收);港股买卖双向各 0.13%;美股没有印花税。第 2 章拓展阅读已经预告过,本章你将在执行报告里第一次亲眼看到它把钱怎么慢慢吃掉。

- 滑点(Slippage) —— 你下单时看到的价格和最终成交的价格之间的差。看似小,每笔 0.1%-0.3%,但乘以一年几十笔交易,累积下来不可忽视。这一节就是要让你看到它有多大。

带着这三个成本的画面感,我们再回到具体场景:第 1 步生成了订单清单,“买沪深300ETF 8100 股,按 ¥4.27”。但 ¥4.27 是昨天的收盘价。你现在下单,价格可能已经涨到 ¥4.30 了,也可能跌到 ¥4.24。

按哪个价格买?这个差异有多大影响?

回测引擎默认你在收盘价精确成交——但你不可能在收盘的那一瞬间下单。实际上,你看到收盘数据后才能做决策,最早也是第二天才能交易。那第二天的价格和昨天收盘价能差多少?

还是那张订票网站——昨晚你查到火车票 139 元,今早决定下单,价格可能已经涨到 145 元,也可能降到 132 元。同一张票,看价格的时间和真正付款的时间隔开一夜,花的钱就不一样。

我们用五种成交价假设做一次压力测试。

动手实验 2:成交价压力测试

我们一起把这份 spec 写出来。这次重点看两件新东西:带宽即认知(用 fill_between 把执行不确定性变成可见的橙色带)和积分式归因(成本拆四层逐层加,把“扣了 5%”分解成佣金/印花税/滑点各扣多少)。

第一、二段:上下文和任务描述

上下文:在

q7-execution.ipynb中已有第 1 步的订单生成实验。第 1 步生成了订单“买沪深300ETF 8100 股,按 ¥4.27”。但这是昨天收盘价,现在下单价格已经变了。按哪个价格买?差异有多大影响?任务描述:用

FillPriceMode的五种模式做压力测试,再用四层成本层叠展示佣金、印花税和滑点的持续侵蚀。

📌 要点:金融术语在 spec 内最低限度解释。第 7 章的金融术语密度高(成交价、滑点、印花税折算、归一化净值、简化夏普),spec 写作要假设读者单读 spec 也能看懂。在任务要求段开头加一段术语简释,不让 spec 完全依赖正文才能读懂。

第三段:任务要求

任务要求段同时压缩了“五种 FillPriceMode 全跑”和“四层成本层叠”两条主线。第一条让读者看到执行不确定性的带宽,第二条让读者看到成本归因。

任务要求:

- 数据:标的

510300.SS / 513100.SS / 518880.SS,起始2021-01-01,用YFinanceDownloader+ 本地缓存- 策略沿用第 4 章产出的参数:

RebalanceFrequencyRule(interval_days=21)+StopLossRule(threshold=0.10),封装成make_strategy()/make_rules()辅助函数- 五种

FillPriceMode(CLOSE / MID / NEXT_OPEN / NEXT_HIGH / NEXT_LOW)各跑一次完整回测,佣金PercentageFee(rate=Decimal("0.0006"), min_fee=Decimal("5"))(A 股万一佣金 + 印花税折算双边约万五,合计约万六)- 净值曲线图(figsize 12×8,上下两图高度比 3:1,

layout='constrained'):上图五条归一化净值(起点=100),下图各模式与 CLOSE 的差距折线 + NEXT_HIGH / NEXT_LOW 之间用橙色fill_between填充- 四层成本层叠(NEXT_OPEN 模式):无成本 → 加万一佣金 → 加佣金+印花税(万六) → 加佣金+印花税+滑点(千一)

- 成本层叠图(同样 12×8 / 3:1):上图四条归一化净值,下图成本侵蚀折线(三条差距线 ≤ 0,正值说明计算有误)

📌 要点:带宽即认知。HIGH 和 LOW 之间的橙色填充把“执行不确定性”从抽象概念变成可视化的带宽。读者第一眼看到的不是数字,是带宽。把“画带宽”作为视觉契约写进 spec,胜过千言文字。

📌 要点:积分式归因。成本拆四层逐层加,每层一次完整回测、四条净值曲线对比。读者看到的不是“成本扣 X%”一个数字,而是“佣金扣多少、印花税扣多少、滑点扣多少”的归因分解。这是第 5 章、第 6 章已建立的“分布优于均值”思想在执行场景的延续。

📌 要点:印花税近似要主动声明“用 PercentageFee 折算为双边费率,实际略有差异”。这是教学诚实:不把模型当真理,承认精度边界。第 7 章涉及真实金额的 spec 都要遵循这条规矩。

第四段:验收标准

验收标准:五种模式对比表(5 行含收益和简化夏普)+ 净值曲线图(含执行不确定性带)+ 成本层叠表(4 行成本逐层递增、收益逐层递减)+ 成本层叠图(含成本侵蚀曲线);过渡句“这些都是估算,真实执行到底差多少?”带到下一节。

完整示例 spec 见配套仓库的 q7-execution/specs/spec-02-fill-price.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了五种成交价模式的对比结果和成本层叠分析。

FillPriceMode 有五种模式:CLOSE(收盘价,回测默认假设)、NEXT_OPEN(次日开盘价,更接近实际交易)、NEXT_HIGH(次日最高价,最差买入场景)、NEXT_LOW(次日最低价,最好买入场景)、MID(最高与最低均价)。同一个策略跑五遍,唯一的区别是“假设在什么价格成交”。

成本层叠则用四层配置逐层加码:无成本 → 加佣金(万一) → 加佣金 + 印花税 → 加佣金 + 印花税 + 滑点。用“次日开盘价”作为基础,因为它更接近实际交易。滑点(Slippage) 是你下单时价格因市场波动而偏离预期的部分,就像你在拥挤的菜市场买菜,问价时 5 块,等你掏钱时变 5.1 了。印花税是 A 股特有的成本。每次卖出时收取 0.05%,这里用 PercentageFee 近似折算为双边费率。

运行结果

先看五种成交价模式的对比,如表 7-4 所示。

表 7-4 五种成交价模式下的回测指标对比

| 成交价模式 | 累计收益率 | 年化收益率 | 最大回撤 | 简化夏普 | 交易次数 |

|---|---|---|---|---|---|

| 收盘价(回测理想) | 83.22% | 12.90% | -15.45% | 1.15 | 184 |

| 中间价 | 85.62% | 13.19% | -14.34% | 1.18 | 184 |

| 次日开盘价(更接近实际交易) | 80.00% | 12.50% | -15.98% | 1.12 | 184 |

| 次日最高价(最差买入) | 81.02% | 12.62% | -16.13% | 1.14 | 185 |

| 次日最低价(最好买入) | 76.58% | 12.06% | -17.19% | 1.08 | 184 |

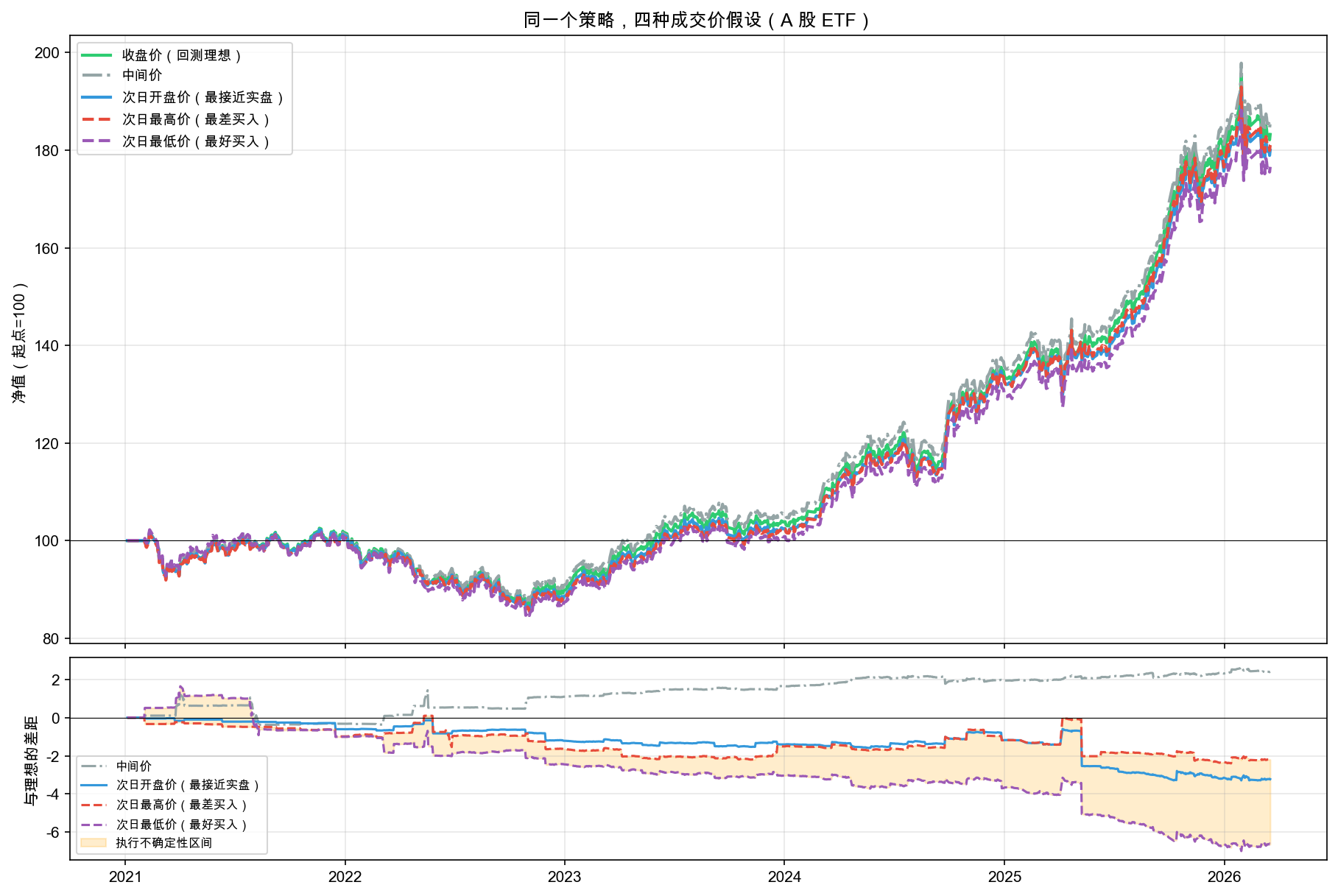

五条净值曲线和执行不确定性区间如图 7-2 所示。

先看上图的五条净值曲线——起点都是 100,终点却不一样。同一个策略,同样的买卖决策,仅仅因为成交价格不同,累计收益差了好几个百分点。

再看下图——橙色填充区域就是 NEXT_HIGH 和 NEXT_LOW 之间的差距,叫执行不确定性区间。这个区间越宽,说明你对执行结果的控制力越弱。

收盘价(回测理想)83.22%;次日开盘价(更接近实际交易)80.00%,比理想少了 3.22%;次日最高价(最差情况)81.02%,比理想少了 2.20%;次日最低价(最好情况)76.58%,比理想少了 6.64%。最好和最差之间的差距:4.45%。

再看成本层叠,如表 7-5 所示。

表 7-5 成本层叠对回测指标的影响

| 成本层级 | 累计收益率 | 年化收益率 | 简化夏普 |

|---|---|---|---|

| 无成本 | 82.44% | 12.80% | 1.15 |

| + 佣金(万一) | 80.92% | 12.61% | 1.13 |

| + 佣金 + 印花税 | 80.00% | 12.50% | 1.12 |

| + 佣金 + 印花税 + 滑点 | 76.72% | 12.08% | 1.09 |

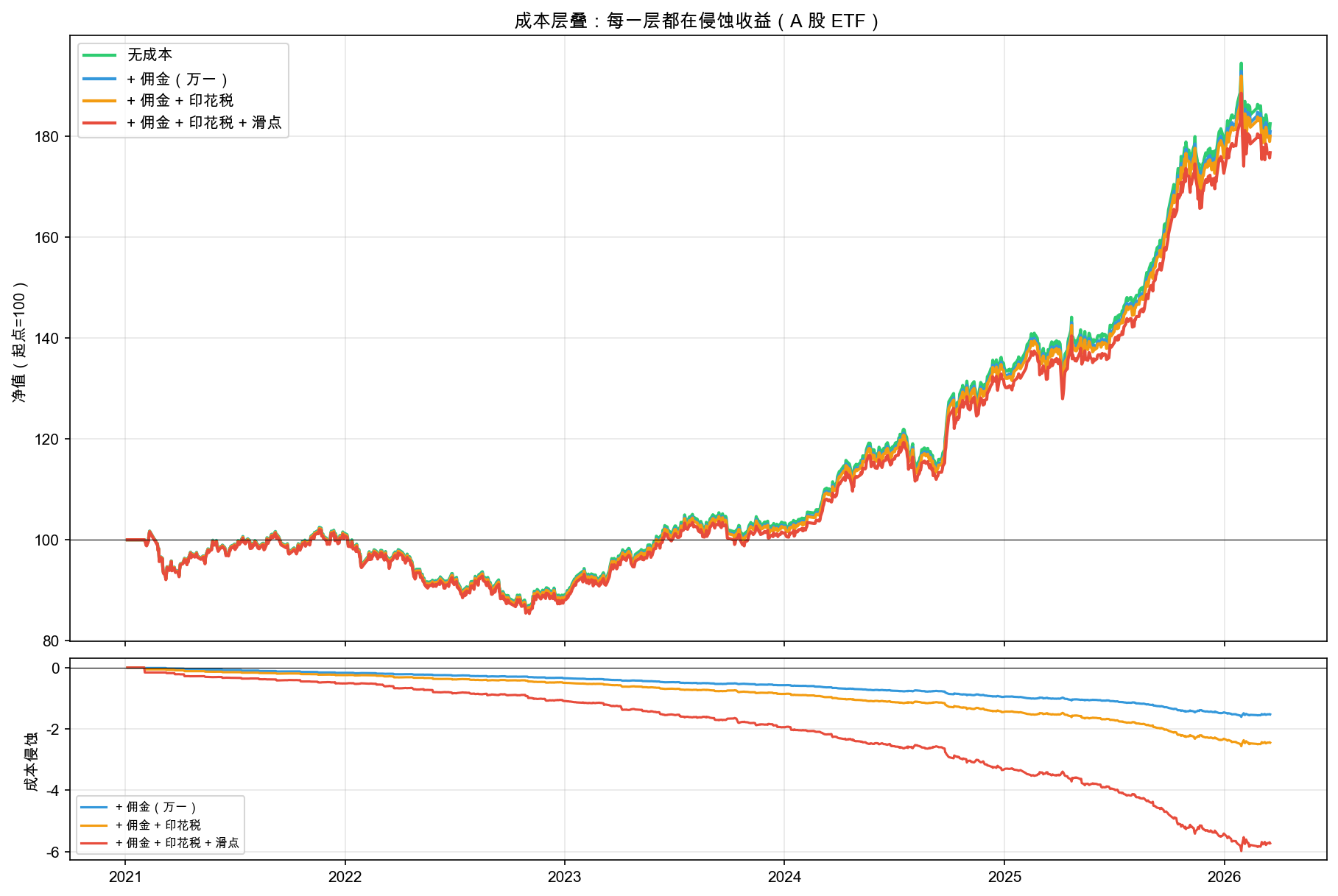

成本层叠的净值曲线和侵蚀分解如图 7-3 所示。

上图四条线逐层下移——绿色(无成本)在最上面,红色(全成本)在最下面。下图的成本侵蚀曲线持续下行,说明成本的影响不是一次性的,而是每次交易都在积累。

成本侵蚀总计:5.72%(其中佣金 1.52%,印花税 0.92%,滑点 3.28%)。

184 笔交易,佣金吃掉了 1.52%,印花税吃掉了 0.92%,滑点吃掉了 3.28%。合计 5.72% 的收益被交易成本侵蚀。

结果解读

五条净值曲线讲了两件事。

第一,回测的收盘价假设是最乐观的。 回测默认你能在收盘价精确成交——但实际上你不可能在收盘的那一瞬间下单。次日开盘价是更现实的假设,而你的实际成交价会落在次日最低价和最高价之间的某个位置。

NEXT_HIGH 和 NEXT_LOW 之间的带状区域就是“执行不确定性”——同一个策略决策,仅仅因为执行时机不同,结果就有这么大的差距。 这个差距不是策略的问题,而是执行的问题。

第二,成本是持续的侵蚀。 佣金、印花税和滑点不是一次性的损失,而是每次交易都在发生。一年几十次调整持仓下来,成本层层叠加,侵蚀掉的收益比你想象的多得多。

你刚才看到的就是 A 股的真实成本结构。佣金万一是基础,印花税在每次卖出时额外扣 0.05%,滑点更是无法避免。三者叠加,四年累计侵蚀了 5.72% 的收益——这就是为什么低频策略往往比高频策略更适合个人投资者。

但以上都是“估算”,是用不同的成交价模式模拟出来的。真正进入交易接口以后,差距到底有多大?

7.3 回测和模拟交易,差距有多大

把前两步的具体数字摊在桌面上:佣金 + 印花税 + 滑点,四年累计侵蚀 5.72% 的收益;同一个策略按“最好”和“最差”成交价跑,累计收益差距高达 6.64%。这些不是抽象的“差距”,是真金白银从你的账户里走掉。

这一节投资对象切换为美股 ETF(SPY、QQQ、GLD)。 前两个实验沿用 A 股 ETF(沪深300、纳指100、黄金),和第 2 章、第 6 章保持一致。从这一节开始换成美股 ETF,因为 open-xquant 内置了 Alpaca 美股模拟交易接口,可以让你亲手体验提交订单、等待成交、查看回报。美股和 A 股面对的执行问题本质相同:取整偏差、滑点、成本。区别是 A 股有 100 股整手约束和印花税,某些问题会更明显。

A 股桥接:为什么用美股练手,结论却双向适用

你接下来要用的是 Alpaca 美股模拟盘。选它是因为接入简单,注册即可使用,不需要开户入金。但美股看到的所有执行问题,A 股一样存在,而且大多更明显:

- 取整偏差 —— A 股 100 股整手,偏差比美股大得多(美股可买 1 股)

- 价格滑点 —— A 股同样存在,开盘竞价和收盘竞价时段尤其明显

- 交易成本 —— A 股还要额外付印花税(卖出 0.05%)

- 执行落差 —— 同样的策略,A 股的执行落差通常比美股更大

“用美股模拟盘练手,再把检查方法搬回 A 股操作”是这一节的实操路径。美股 Alpaca 让你在不用动用真实资金的情况下亲手感受成交。等你回到 A 股券商 APP 手动操作时,建议你:

- 先用

generate_orders()生成订单清单(第 1 步的流程),不要凭感觉手敲数量 - 定期对比回测净值和实际账户净值,监控执行落差是否在预算内

- 如果执行落差持续放大,回到本节诊断三问:是成本问题,还是执行时机问题?

现在,我们让策略接入 Alpaca 模拟交易平台跑一遍。然后把回测净值和模拟交易净值画在同一张图上,差距一目了然。

关键概念: Engine 和 Strategy 完全不变,只是把数据源和交易接口换了。回测用 SimBroker + LocalMarketDataProvider,模拟交易用 LiveBroker + AlpacaMarketDataProvider。策略逻辑一行都不用改。

这就像你做菜——同一份菜谱,在家里用燃气灶做和在户外用柴火做,食材和步骤一样,但火候控制不同,最终味道总有差异。策略是“菜谱”,交易接口是“灶”。

动手实验 3:Alpaca 模拟交易

为了体验交易摩擦,本节使用美股 ETF(SPY、QQQ、GLD)。这是因为 open-xquant 内置了 Alpaca 美股模拟交易接口,可以让你亲手感受提交订单、等待成交、查看回报,而不是只在历史数据上模拟成交。

要使用 Alpaca 模拟盘,你需要:

- 在 alpaca.markets 免费注册一个账号

- 在账号设置中生成 API Key 和 Secret Key

- 在项目根目录创建

.env文件,填入:ALPACA_API_KEY=你的Key ALPACA_SECRET_KEY=你的Secret - 把上面的步骤告诉 AI 编程工具,它会帮你完成配置

我们一起把这份 spec 写出来。这是第 7 章最有挑战的一份:同时要让有 Alpaca 账号的读者体验模拟交易,让没账号的读者能完成完整流程,还不能把 API key 写进任何文件。重点看三件新东西:API key 三重防线、A / B-1 / B-2 三段切分,以及外部依赖的兜底设计。

第一、二段:上下文和任务描述

上下文:在

q7-execution.ipynb中已有第 1 步的订单生成(A 股 ETF)+ 第 2 步的成交价压力测试(A 股 ETF)。前两步暴露了取整偏差、滑点和成本,但都是“估算”。现在切换为美股 ETF(SPY/QQQ/GLD),接入 Alpaca 模拟交易平台让策略跑一遍。任务描述:完成三段不可省略的演示。A 部分:SimBroker 回测基准;B-1 部分:Alpaca 数据源做历史回测,对比数据源差异;B-2 部分:LiveBroker 提交订单到 Alpaca 模拟盘。无 Alpaca 账号时提供替代方案。

📌 要点:A 股 → 美股的投资对象切换要诚实交代。open-xquant 当前只内置 Alpaca 美股 paper trading,国内券商接口尚未集成。spec 上下文段必须说清这个限制,避免读者误解“只有美股才有模拟交易”。

第三段:任务要求

要求段把 API key 处理设计成三重防线:环境变量、try/except 兜底、验证段安全断言。一道防线漏了还有两道兜着。

任务要求:

- A 部分:YFinance 下载 SPY/QQQ/GLD 起始

2021-01-01,用make_us_strategy()/make_us_rules()跑收盘价 + 佣金回测,结果赋给result_sim- 定义公共画图函数

plot_sim_vs_live(norm_sim, norm_live, title, ...)(figsize 12×8,3:1 子图,layout='constrained',下图差距填充)- 检测环境变量

os.environ.get("ALPACA_API_KEY"),全部 Alpaca 操作包 try/except,失败自动转兜底- B-1 部分:

AlpacaMarketDataProvider(feed="iex")+Engine.setup() / step()逐 bar 执行 + SimBroker,对比 YFinance vs Alpaca IEX 的数据源差异- B-2 部分:核心操作 a) 用

AlpacaClient读持仓 + 账户权益;b)generate_orders(..., lot_size=1)计算调整持仓订单;c)LiveBroker(paper=True)逐笔提交;d) 等待 3 秒后查成交;e) 打印滑点对比表;f)live_broker.close()+ 打印最终持仓。边界条件:无需调整持仓时跳过下单、市场关闭时查订单状态- 无 Alpaca 替代方案:

SimBroker(fill_price_mode=NEXT_OPEN)+ 滑点 + 佣金模拟交易,同样赋给result_live供第 4 步使用

📌 要点:API key 三重防线。第一,环境变量

os.environ.get("ALPACA_API_KEY")不传参。第二,整段包 try/except,连接失败自动切兜底。第三,验收标准显式断言“不包含任何硬编码的 API Key”。第 7 章是读者第一次面对真实可花钱的接口,即使是 paper trading,养成“绝不硬编码 key”的习惯也很关键。这三层缺一不可,可作为“涉外部 API 的 spec”的安全模板。

📌 要点:A / B-1 / B-2 三段切分承接 spec-02 的“积分式归因”。A 部分建立基准,B-1 部分揭示数据源差异,B-2 部分展示模拟下单。让读者看到两层执行落差(数据层 + 成交层),而不是一笔糊涂账。

📌 要点:外部依赖的兜底设计是第 7 章唯一的“双轨 spec”。第 1 章到第 6 章都假设读者能跑通核心流程,但第 7 章必须接受“少数读者没 Alpaca 账号”的现实。无账号路径用 NEXT_OPEN + 滑点的 SimBroker 模拟,让没账号的读者也能完整跑完这一节。涉及外部账号、网络或付费服务的 spec 应推广这种设计。

第四段:验收标准

验收标准:有 Alpaca 时输出必须含三部分(SimBroker 基准累计收益 / 数据源对比图 + Alpaca IEX 累计收益 / LiveBroker 模拟交易演示标题 + 当前持仓 + 调整持仓计划 + 最终持仓);无 Alpaca 时显示模拟交易对比图;

result_live必须赋值供第 4 步使用。

完整示例 spec 见配套仓库的 q7-execution/specs/spec-03-alpaca-paper.md。参考示例后,确认自己的 spec,再复制给 AI。如果你跳过 Alpaca 配置,下一段代码会自动切到 SimBroker 模拟交易,不影响后续阅读。

AI 编程工具执行完毕后,你的 notebook 里应该出现了回测和模拟交易的对比结果。

实验分三部分:A 部分用收盘价 + 佣金跑标准回测,作为“理想基准”;B-1 部分把价格数据从 YFinance 换成 Alpaca IEX,看“数据源不同”本身能带来多大差异;B-2 部分用 LiveBroker 把订单发送到 Alpaca 模拟盘。SimBroker 在本地模拟成交,LiveBroker 等待 Alpaca 返回成交回报。即使是 Paper Trading(模拟盘),订单也经过 Alpaca 的撮合环境,成交价来自市场报价。

运行结果

先看数据源差异,如表 7-6 所示。

表 7-6 YFinance vs Alpaca IEX 同期数据源回测差异

| 指标 | 数值 |

|---|---|

| SimBroker 回测(YFinance 数据) | 累计收益 118.59%,184 笔交易 |

| Alpaca IEX 数据 + SimBroker 回测 | 累计收益 112.66%,187 笔交易 |

| 数据源差异 | 5.93% |

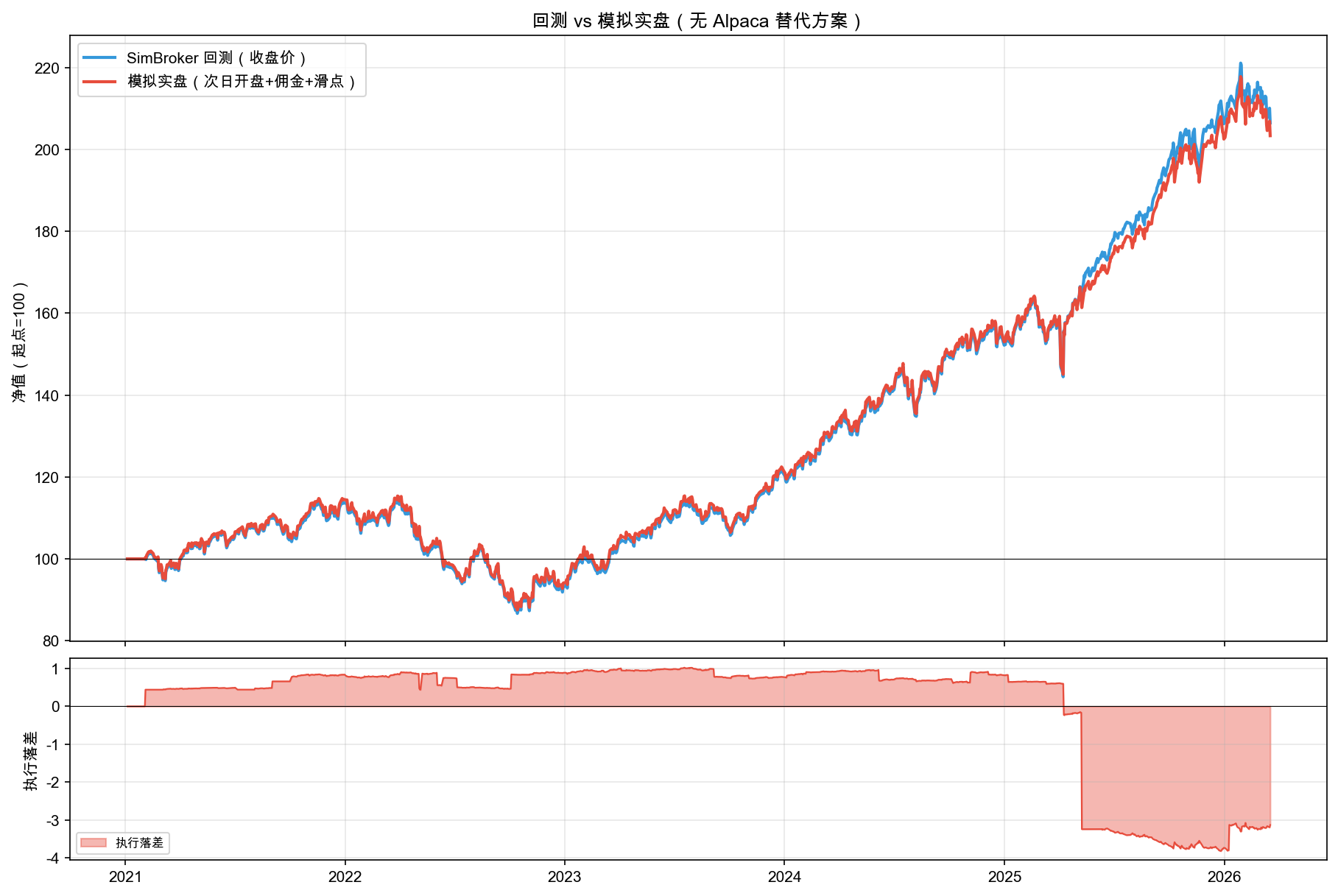

两个数据源的净值曲线对比如图 7-4 所示。

先看上图——蓝色线(YFinance 数据)和红色线(Alpaca IEX 数据)走势相似,但终点差了将近 6 个百分点。下图的执行落差从 2022 年开始持续扩大。

同一个策略、同一个 SimBroker,仅仅因为价格数据来自不同供应商,结果就差了 5.93%。你以为回测结果是“确定的”,其实连数据本身都有不确定性。不同数据源的收盘价可能有微小差异(四舍五入方式、调整方法、采样时间点),四年累积下来就是这个数字。

再看 LiveBroker 的模拟订单提交。这次运行时账户里已经有了之前建好的持仓(GLD 83 股、QQQ 41 股、SPY 51 股),策略只需要做小幅调整:卖出 1 股 QQQ。

订单提交后,由于市场已关闭,订单状态为“accepted”(已接受,等待下次开盘执行)。这就是交易执行的常态:你不能随时成交,要等市场开门。如果你在开盘时间运行,订单通常会在几秒内成交,成交价和预期价格之间的差距就是滑点。

结果解读

这一步揭示了两层执行落差。

第一层:数据源差异。 同一个策略、同一个 SimBroker,仅仅因为价格数据来自不同的供应商(YFinance vs Alpaca IEX),回测结果就不一样。不同数据源的收盘价可能有微小差异(四舍五入、调整方式、采样时间点不同)。你以为回测结果是“确定的”,其实连数据本身都有不确定性。

第二层:成交执行差异。 用 LiveBroker 向 Alpaca 模拟盘提交订单后,成交价和你预期的收盘价总是不一样。这就是执行落差(Implementation Shortfall):从“策略决定买”到“真正买到”之间的距离。差距来自三个方面:

- 成交价偏差——回测用收盘价,模拟交易或真实交易在某个时刻成交,价格已经变了

- 交易成本——佣金、印花税(A 股)

- 市场冲击——你的买单本身推高了价格(大资金才明显,小资金可忽略)

关键认知:执行落差像每次下单都要交一笔过路费。它不是 bug,而是从回测走向交易执行必然会出现的成本。 关键是知道这笔费用有多大、有没有突然变贵。你需要做的不是消除它(不可能),而是监控它的浮动是否在合理范围内,并在评估策略时预留这个空间。

还有一个重要的设计细节值得注意:Engine 和 Strategy 一行都没改。 从回测切换到模拟交易,只是换了数据源和交易接口。策略逻辑和执行环境完全解耦。这意味着你在回测中验证过的策略,可以接入交易接口,不用重写策略代码。

差距看到了,但具体哪笔交易差得多、哪笔差得少?

7.4 怎么知道执行得对不对

第 3 步让你看到了整体的执行落差。但“整体差 6%”这个数字不够。你还需要知道:

- 具体哪笔交易差得最多?

- 是特定标的的问题,还是特定日期的问题?

- 大部分交易的执行质量如何?

这就是执行报告的作用:逐笔对账,找到问题。

你可能觉得“对账”这个词很陌生,但你每天都在做类似的事——收到外卖后核对订单:点了三道菜,到了没有?价格和下单时一样吗?少了一道菜你会找客服。执行报告就是交易世界的“对账单”。

动手实验 4:执行报告

我们一起把这份 spec 写出来。这是第 7 章的收尾 spec。前三份让读者看到执行落差整体上有多大,这份让读者逐笔对账,找到落差的具体来源。重点看两件新东西:反平均设计(最贵的一笔比平均更值钱)和模拟交易 vs 回测的对照表(双图各回答一个问题)。

第一、二段:上下文和任务描述

上下文:在

q7-execution.ipynb中已有第 1 / 2 / 3 步的产出,特别是result_sim和result_live两个结果。第 3 步让读者看到了整体的执行落差,但“整体差 6%”这个数字不够,需要知道具体哪笔差得最多、是标的问题还是日期问题。任务描述:用

ExecutionReport逐笔对比回测和模拟交易的成交,分析执行质量分布。

📌 要点:第 7 章的 spec 链同第 1 章一样讲究“接续型 spec”。

result_live不论走 spec-03 的 B-2 部分(Alpaca)还是兜底路径都会赋值。spec 的上下文段必须把上游变量名、形状、来源全列出,AI 才知道直接用哪份数据,不会重新跑回测。

第三段:任务要求

任务要求段是这份 spec 的核心。五步走完一条诊断流程:逐笔对比 → 汇总 → 最贵的一笔 → 分布图 → 桥接 A 股。

任务要求:

- 用

result_sim.trades和result_live.trades构造ExecutionReport,打印前 20 笔逐笔对比表(日期/标的/方向/回测价/模拟交易价/滑点/回测股数/模拟交易股数/股数差)- 汇总统计:总笔数、匹配交易数、仅回测有、仅模拟交易有、平均价格滑点、总手续费差异

- 最贵的一笔:从匹配交易(

sim_shares > 0 且 live_shares > 0)中按|price_slippage|排序,打印 Top 1 详情;滑点 > 1% 时分析原因(波动大/流动性差/跳空)- 执行质量分布图(figsize 14×5,两子图并排):左图滑点直方图(30 bins,标零滑点红色虚线 + 平均值橙色虚线)+ 右图按标的分组的滑点箱线图(SPY/QQQ/GLD 三色填充)

- 桥接 A 股:用文字说明美股的执行问题在 A 股一样存在(取整偏差更大 / 滑点 / 印花税 / 执行落差),并给出操作建议(

generate_orders()生成订单清单 / 定期对比净值 / 异常时检查原因)

📌 要点:反平均设计。“找出最贵的一笔”是关键的反平均。执行落差的“平均”是 0.05% 看起来无害,但少数几笔可能差 1-2%。读者只看汇总统计会得到错误结论,必须看尾部。这是第 5 章、第 6 章已建立的“分布优于均值”原则在执行场景的延续。

📌 要点:模拟交易 vs 回测的对照表用双图各回答一个问题。直方图回答“整体怎样”,看分布形状;箱线图回答“问题在哪只标的”,看哪个箱子异常多。两个视角不可互相替代,缺一不可。

📌 要点:桥接 A 股要克制。第 7 章的主线是认知(了解执行落差),不是工程(A 股自动化交易)。spec 用文字桥接而非要求重跑,避免给读者塞超出本章范围的负担。国内券商 API 是另一套基础设施。

第四段:验收标准

验收标准:逐笔对比表 ≥ 20 行 + 汇总统计(含匹配交易数和平均滑点)+ 最贵一笔具体数值 + 直方图 + 箱线图 + 桥接 A 股的操作建议。

完整示例 spec 见配套仓库的 q7-execution/specs/spec-04-execution-report.md。参考示例后,确认自己的 spec,再复制给 AI。

AI 编程工具执行完毕后,你的 notebook 里应该出现了逐笔对比的执行报告。ExecutionReport 接收两个成交记录列表:回测的和模拟交易的。它会按日期和标的匹配,逐笔对比价格差异。

运行结果

先看逐笔对比表(前 20 笔,节选),如表 7-7 所示。

表 7-7 回测 vs 模拟交易逐笔成交对比(前 20 笔节选)

| 日期 | 标的 | 方向 | 回测价 | 模拟交易价 | 滑点 | 回测股数 | 模拟交易股数 | 股数差 |

|---|---|---|---|---|---|---|---|---|

| 2021-02-02 | GLD | BUY | $172.11 | $172.14 | +0.02% | 213 | 211 | -2 |

| 2021-03-04 | GLD | BUY | $0.00 | $159.00 | +0.00% | 0 | 3 | +3 |

| 2021-04-05 | GLD | BUY | $161.92 | $161.91 | -0.01% | 19 | 21 | +2 |

| 2021-05-04 | GLD | SELL | $166.58 | $166.56 | -0.01% | 26 | 30 | +4 |

| ... |

大部分交易的滑点很小(0.01%-0.02%),但股数差异时有出现——因为两个数据源的价格不同,generate_orders() 计算出的股数也不一样。

汇总统计如表 7-8 所示。

表 7-8 回测 vs 模拟交易成交汇总统计

| 指标 | 数值 |

|---|---|

| 总交易笔数 | 194 |

| 匹配交易 | 177(回测和模拟交易都有) |

| 仅回测有 | 7 |

| 仅模拟交易有 | 10 |

| 平均价格滑点 | +1.6199% |

| 总手续费差异 | $-17.33 |

177 笔匹配交易,平均滑点 1.62%。还有 7 笔只在回测中出现、10 笔只在模拟交易中出现。这是因为两个数据源的价格差异导致策略在不同时间触发调整持仓。

最贵的一笔:日期 2021-02-02,标的 SPY(标普500ETF),方向 BUY,回测成交价 $356.17,模拟交易成交价 $381.39,价格滑点 +7.08%。

一笔交易的滑点高达 7.08%。这是第一笔交易,回测和模拟交易的起始价格差距最大。后续交易的滑点会小得多。

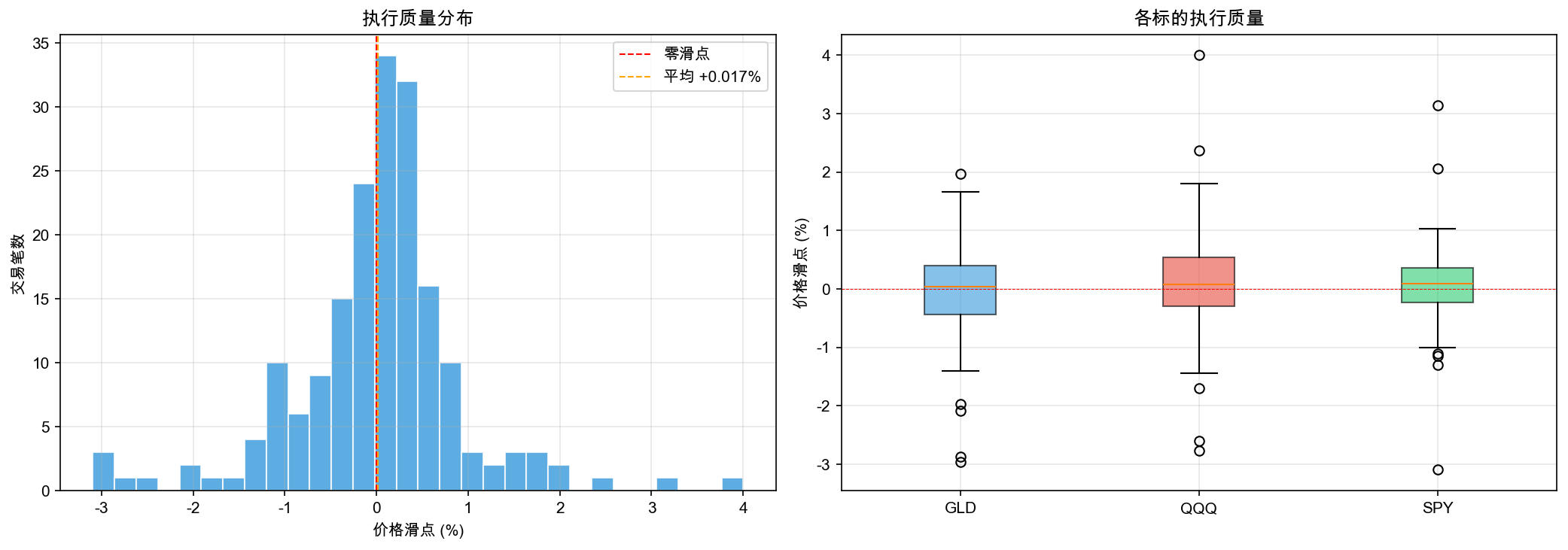

执行质量分布如图 7-5 所示。

先看左图的直方图。橙色虚线标注了平均滑点位置。大部分交易的滑点集中在 0-2% 之间,但右侧有一条长尾——少数几笔交易的滑点特别大。

再看右图的箱线图。三只 ETF 的滑点分布差异不大,但每只都有几个“异常值”(箱子外面的点)。这些就是交易执行里的尾部风险。

执行质量统计如表 7-9 所示。

表 7-9 美股模拟盘执行质量统计

| 指标 | 数值 |

|---|---|

| 总交易笔数 | 177 |

| 平均滑点 | +1.620% |

| 中位数滑点 | +0.973% |

| 最小滑点 | -0.112% |

| 最大滑点 | +7.082% |

| 滑点超过 0.5% 的交易 | 99 笔(56%) |

结果解读

执行报告是策略接入交易接口后最重要的“对账”工具。

滑点直方图讲了一个重要的事实:大部分交易的执行质量是正常的,滑点很小。但总有少数几笔偏差特别大。 这就是交易执行里的“尾部风险”。和策略收益的尾部风险一样,你无法消除它,但你需要知道它的存在。

箱线图按标的分组,能帮你发现:是某只 ETF 的执行质量特别差(可能流动性不够),还是所有标的都差不多?如果某只标的的滑点持续偏大,你可能需要考虑换一只流动性更好的标的,或者调整下单时机。

交易执行后的习惯: 每次调整持仓后,生成执行报告对一遍账。不是看一眼净值就完了,要逐笔检查,发现异常及时处理。这和开车一样:你不会只看速度表,还要看油量、水温、胎压。

7.5 本章总结

四步下来,我们从四个角度回答了同一个核心问题:回测结果能直接用吗?

第 1 步:订单生成 → 权重只能买整数股 → 取整偏差 + 现金残余 → 第 2 步:成交价压力测试 → 五种价格假设差距巨大 → 执行不确定性 → 第 3 步:Alpaca 模拟盘 → 数据源不同结果就不同 → 执行落差是常态 → 第 4 步:执行报告 → 逐笔对账 → 大部分正常,少数偏差大。

从今以后,从回测走向真实交易之前,你可以用这套流程管理执行风险,整理成检查清单如表 7-10 所示。

表 7-10 从回测走向真实交易的执行风险检查清单

| 检查项 | 怎么做 | 好的信号 | 坏的信号 |

|---|---|---|---|

| 取整偏差 | 用 generate_orders() 提前计算 | 偏差 < 0.5% | 偏差 > 2%,资金太小或 lot_size 太大 |

| 成交价敏感性 | 用五种 FillPriceMode 跑压力测试 | 五种模式差距小 | 差距大,策略对执行时机敏感 |

| 交易成本 | 逐层叠加佣金、印花税、滑点 | 成本占年化收益 < 20% | 成本吃掉大部分收益 |

| 执行落差 | 对比回测净值和模拟交易净值 | 落差稳定且可预期 | 落差持续放大 |

| 执行质量 | 生成执行报告逐笔对账 | 滑点集中在 0 附近 | 频繁出现大滑点 |

一个更深的认知:回测收益不等于真实交易收益。 中间隔着取整偏差、滑点、佣金、印花税。在评估策略时,回测收益减去预估的执行落差,才是你的合理预期。

策略进化路径

第 6 章产出:通过检验的策略,信心满满 → 第 1 步:权重转订单(取整偏差 + 现金残余)→ 第 2 步:五种成交价压力测试(滑点 + 成本全景)→ 第 3 步:回测和模拟交易对比(亲眼看到执行落差)→ 第 4 步:执行报告(逐笔对账,找到差距来源)→ 第 7 章产出:从回测到交易执行的完整流程 + “执行有成本”的认知

概念速查表

本章涉及的核心概念汇总如表 7-11 所示,方便随时回查。

表 7-11 第 7 章核心概念速查

| 概念 | 含义 | 类比 |

|---|---|---|

| 取整偏差 | 因为只能买整数股,实际权重和目标权重之间的差距 | 预算 35% 交通费,但车票只有整数价,实际花的不是精确的 35% |

| 现金残余 | 凑不成整股而闲置在账户里的零头资金 | 买完所有东西后口袋里剩的零钱 |

| 成交价模式 | 回测中假设订单在什么价格成交 | 网上标价和到店实际付款价的区别 |

| 执行不确定性 | 最好和最差成交价之间的差距区间 | 同一航班,不同时间买的票价差异 |

| 滑点 | 下单时价格因市场波动偏离预期的部分 | 菜市场问价 5 块,掏钱时变 5.1 了 |

| 执行落差 | 回测收益和模拟交易收益之间的差距 | 菜谱上说 30 分钟做好,实际花了 45 分钟 |

| LiveBroker | 把订单发送到交易接口的工具 | 从纸上订单清单到把订单递给交易系统 |

| 执行报告 | 逐笔对比回测成交和模拟交易成交的对账单 | 收到外卖后核对订单:点了三道菜,价格对不对,少没少 |

本章核心认知

走完四步实验后,本章最值得带走的核心认知如表 7-12 所示。

表 7-12 第 7 章核心认知

| 认知 | 来源 |

|---|---|

| 回测权重是理想值,实际只能买整数股 | 第 1 步实验 |

| 资金量越小、整手约束越大,偏差越大 | 第 1 步实验 |

| 同一个决策,执行时机不同,结果差距很大 | 第 2 步实验 |

| 回测的收盘价假设是最乐观的 | 第 2 步实验 |

| 交易成本(佣金+滑点+印花税)持续侵蚀收益 | 第 2 步实验 |

| 回测和模拟交易永远有差距:执行落差 | 第 3 步实验 |

| 策略逻辑和执行环境可以完全解耦 | 第 3 步实验 |

| 接入交易接口后要养成逐笔对账的习惯 | 第 4 步实验 |

| 大部分交易正常,少数几笔偏差大:执行的尾部风险 | 第 4 步实验 |

带走的问题

我们已经走完了从选标的(第 2 章)到执行交易(第 7 章)的完整流程。回测世界和真实交易世界之间的桥梁搭好了。

但策略跑起来之后,新的问题出现了:

- 上个月赚了 3%,这个月亏了 5%——这是正常波动,还是策略出了问题?

- 什么时候应该停下来,什么时候应该继续坚持?

- 发现问题后,怎么系统性地改进,而不是推翻重来?

策略跑起来以后,怎么监控和改进? → 第 8 章

到这里,你完成了执行交易阶段。第 7 章把“做”和“看”落到了真实交易的边界:“做”是把 35% 的权重翻成 8100 股的订单,把 NEXT_OPEN 当成更诚实的成交假设,再用 LiveBroker 把订单递给 Alpaca 模拟盘;“看”是用执行报告逐笔对账,看清那 1.62% 的平均滑点和 7.08% 的最贵一笔藏在哪里。下一章会继续练“看”和“疑”:策略跑起来以后,怎么判断它是正常波动,还是出了问题。

本章所有代码的可运行版本见配套仓库的

q7-execution/notebooks/q7-execution.ipynb