第 6 章:别高兴太早:防止过拟合

最新书稿已更新至 XQuant 量化课堂页。 想阅读最新版官方书稿,请前往图书页。

第 5 章我们给策略做了一次全面体检:基准对比、逐年拆解、收益分布、参数敏感性。现在你手上有一套完整的评估方法。

但所有体检结果都基于一个前提:回测结果是真实的。

真的吗?

回顾第 5 章的发现:TopNRanking 策略在 2021 年亏了 10%,换遍所有动量窗口都救不回来。这是动量策略的结构性弱点。但同样的策略在 2023-2025 年表现不错。这引出一个危险的念头:如果我们在一段有利的市场里精心挑选参数,找到“收益最好”的组合,信心满满地投入资金,未来市场环境变了会怎么样?

回测可以调参数让收益翻倍。这是真的好,还是自欺欺人?

路线图

本章仍然属于四个阶段里的评估归因阶段。第 5 章训练的是“看”:看指标、看年份、看分布、看参数敏感性。第 6 章训练的是“疑”:怀疑漂亮回测是否真实,检查它有没有把历史数据里的偶然性当成规律。

第 1 章你已经亲眼看过一次过拟合:参数扫描里的“冠军”,到了样本外反而掉到水下。第 5 章又留下两个问题:回测能调参数让收益翻倍,这是真的好,还是自欺欺人?如果你在 2023 年跑回测发现某个策略 2021-2023 年表现好,怎么知道它 2024 年还会好?

本章就回答这两个问题。全章一共做 4 个实验,路线如表 6-1 所示。

表 6-1 第 6 章路线图

| 节 | 内容 | 实验 |

|---|---|---|

| 6.1 | 能不能找到收益最好的参数? | 1 |

| 6.2 | 市场在变,参数也该跟着变吧? | 1 |

| 6.3 | 一条路径够可靠吗? | 1 |

| 6.4 | 规则越多回测越好,是好事吗? | 1 |

铁律不变:先猜后验,数据说了算。

6.1 能不能找到收益最好的参数?

第 1 章末尾你扫过 24 个一维参数,也就是均线窗口,并用 60/40 切分做过样本外测试。那一次你已经看见过拟合的样子:历史上最好看的参数,到了没见过的数据里并不好。

这一章接着上一次往前走。同样是切分数据,但难度升了一档:参数从 1 维增加到 4 维,包含动量窗口、波动率窗口、再平衡频率、止损阈值;组合数从 24 个增加到约 490 个。维度多了以后,过拟合会变成什么样?这一节给你答案。

第 5 章用了默认参数:动量窗口 20 天、波动率窗口 20 天、再平衡频率 10 天。但这些不是天经地义的。

直觉告诉我们:多试几组参数,选收益最高的就行了。 几百种组合里总有比默认值更好的吧?

这个想法太自然了。就像买手机:把市面上所有型号的参数列出来,逐项比较,选评分最高的那款。参数也一样,把所有组合都试一遍,选出表现最好的。这叫参数优化,也叫网格搜索(Grid Search)。一个参数组合就像一个格子,挨个格子试一遍,总能找到表现最好的组合。

真的这么简单吗?试试看。

动手实验 1:参数优化与样本内 / 样本外

这个实验用到 open-xquant 的参数优化工具:GridSearch(网格搜索,把所有参数组合都试一遍)和 WalkForward(前推分析,模拟“边走边调”的真实场景)。

我们一起把这份 spec 写出来。这次重点看三件新东西:维度跃迁(从一维到四维参数)、时段语义切分(有利市场挑参数 / 反复波动环境验证)、业务约束的可读字符串写法。

第一、二段:上下文和任务描述

第 1 章 1.5 节用一行“前 60% / 后 40%”切了一刀。这是按比例切分。这一节不一样:每段时间要带市场含义。

上下文:本章讨论参数优化和过拟合。第 5 章看过默认参数(动量 20 / 波动率 20 / 再平衡 10)的高原型和山峰型,但读者还没有试过“从一堆参数里找最好的”。承接第 5 章的叙事:如果 TopNRanking 在 2017-2020 年走势较顺的市场里选出好参数,到了 2021 年之后的反复波动环境会怎么样?

任务描述:在

q6-avoid-overfitting.ipynb中用oxq.optimize.GridSearch跑参数网格搜索,用样本内 / 样本外方法检验过拟合。

📌 要点:数据切分要带“市场含义”。第 1 章的 60/40 是按比例切的,这里换成“2017-2020 年走势较顺 / 2021-2023 年反复波动”。后者把每段对应的市场环境说清楚,读者才能看懂“为什么是这两段”。任何切分型 spec,起止日期都要四个全锁死(IS_START / IS_END / OOS_START / OOS_END),否则今年跑、明年跑切出来不一样,过拟合证据就站不住。

第三段:任务要求

第 1 章扫过 24 个一维参数,也就是均线窗口。这一节直接跳到 4 维:动量窗口、波动率窗口、再平衡频率、止损阈值。

任务要求:

- 数据切割:样本内

2017-01-01 ~ 2020-12-31、样本外2021-01-01 ~ 2023-01-31,四个端点全锁死- 用

ParameterSet定义参数空间:动量 / 波动率窗口[10, 15, 20, 25, 30]、再平衡频率[5, 10, 15, 21]、止损阈值[0.03, 0.05, 0.07, 0.10, 0.15, 0.20]- 分两组跑:无止损组(3 维)+ 含止损组(4 维),约束后总组合数约 490

- 业务约束用可读字符串写:

add_constraint("RebalanceFrequencyRule.interval_days <= mom.period")、<= vol.period- 再平衡频率不应超过信号窗口,这是领域知识,不是技术约束

- 用

GridSearch跑两组参数空间,在样本内、样本外各跑一次

📌 要点:维度增加后要分组管理。一维扫描可以直接扫,四维直接扫会膨胀到 5×5×4×6 = 600 个组合,还要再做约束过滤。分两组跑(无止损 70 组合 + 含止损 420 组合),既能控制总数,又能让止损这一维在结果里被单独看清,也为后面“规则负担”那一节埋伏笔。

📌 要点:业务约束用可读字符串,不要用 lambda。

"RebalanceFrequencyRule.interval_days <= mom.period"这种 DSL 字符串比lambda p: p["RebalanceFrequencyRule.interval_days"] <= p["mom.period"]更适合零基础读者看。约束的“为什么”要写到 spec 注释里:信号 20 天更新一次,再平衡 60 天才看一次,等于在用过期信号做决策。这是把领域知识嵌入 spec 的标准写法。

第四段:验收标准

验收标准:

- 打印 Top 20 表(按样本内简化夏普排名)+ 样本外对比 + 全局相关系数 + 衰减分布

- 散点图(样本内与样本外简化夏普,y=x 对角线虚线,Top 20 红色高亮)

- Top 20 柱状图(每组双柱:样本内 / 样本外)

- 总结打印按实际数据动态描述:Top 20 平均衰减、对角线下方点的占比、过拟合定义

完整示例 spec 在配套仓库的 q6-avoid-overfitting/specs/spec-01-parameter-optimization.md。参考它确认自己的 spec 后,再复制给 AI,按提示允许执行。

AI 执行完毕后,你的 notebook 里应该出现网格搜索的完整结果。我们来看看代码做了什么。

数据被切成了两段:样本内(In-Sample) 用 2017-2020 年做优化,样本外(Out-of-Sample) 用 2021-2023 年做验证。为什么选这么早的数据?因为样本内需要足够长,至少 3-4 年,才能覆盖不同市场环境,避免只在单一市场走势下调参。时间顺序也必须正确:先优化,后验证。就像真实投资中你只能用历史数据做决策,然后面对未来。

样本内就是你看着答案复习的模拟考试卷;样本外就是真正的考试,是你从没见过的题目。

四个维度的参数组合:动量窗口 5 种 × 波动率窗口 5 种 × 再平衡频率 4 种 × 止损阈值(有/无),加上约束过滤(再平衡频率不能超过信号窗口,因为用过期信息做决策没有意义),最终产生 490 种有效组合。

GridSearch 把 490 种参数组合逐个跑回测,按简化夏普排名。然后用同样的参数在样本外再跑一遍,看“真正的考试”成绩如何。

运行结果

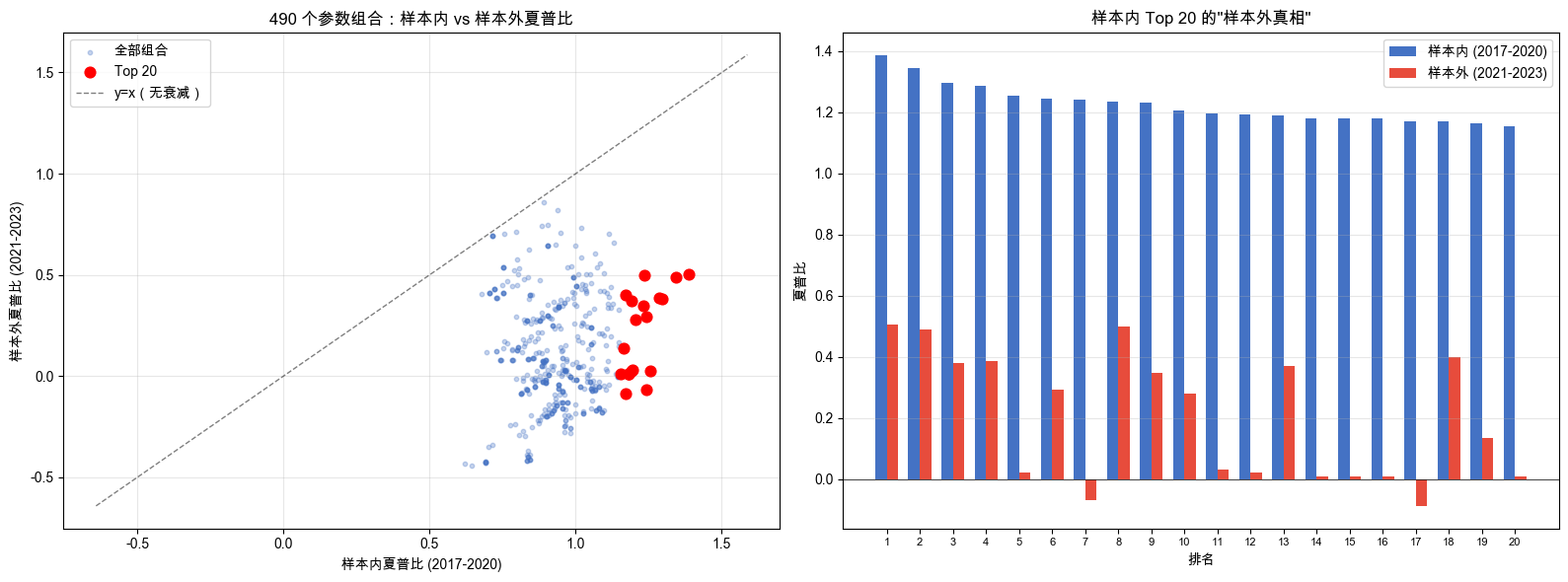

490 种组合全部跑完,先看样本内 Top 20 的“样本外真相”。样本内简化夏普 Top 20 及其样本外表现(部分)如表 6-2 所示。

表 6-2 样本内简化夏普 Top 20 及其样本外表现(部分)

| # | mom | vol | freq | sl | 样本内简化夏普 | 样本外简化夏普 | 衰减 |

|---|---|---|---|---|---|---|---|

| 1 | 15 | 10 | 10 | 0.03 | 1.39 | 0.50 | -0.88 |

| 2 | 15 | 15 | 10 | 0.03 | 1.34 | 0.49 | -0.85 |

| 3 | 15 | 25 | 10 | 0.03 | 1.30 | 0.38 | -0.92 |

| 4 | 15 | 20 | 10 | 0.03 | 1.29 | 0.39 | -0.90 |

| 5 | 30 | 10 | 5 | 0.03 | 1.25 | 0.02 | -1.23 |

| 7 | 30 | 10 | 10 | 0.03 | 1.24 | -0.07 | -1.31 |

| 14 | 15 | 10 | 10 | 无 | 1.18 | 0.01 | -1.17 |

样本内 Top 20 统计: 样本内简化夏普均值 1.22(范围 1.15 ~ 1.39),样本外简化夏普均值 0.20(范围 -0.09 ~ 0.50),平均衰减 -1.02。

全部 490 个组合统计: 样本内 / 样本外简化夏普相关系数 0.04,样本外比样本内差的比例 100%,简化夏普衰减均值 -0.82、中位数 -0.88。

散点图与 Top 20 柱状图如图 6-1 所示。

结果解读

第一个认知升级:参数优化是一把双刃剑。

先看数字。样本内 Top 20 的平均简化夏普 1.22。这在本书的简化口径下已经很好看。但拿到样本外(2021-2023 年,没见过的数据),平均简化夏普跌到了 0.20。衰减了 83%。

再看散点图。每个点代表一种参数组合,对角虚线是“样本外 = 样本内”的理想状态。如果所有点都在对角线上,说明样本内的好成绩在样本外也能兑现。但现实是:100% 的点都在对角线以下。没有一种参数组合的样本外表现达到样本内水平。

更刺眼的是:样本内简化夏普和样本外简化夏普的相关系数只有 0.04,几乎没有关系。样本内排名第一的组合,样本外并不一定最好。

这就是过拟合(Overfitting):你的策略只会死读书,课后习题全都会做,结果高考考砸了。它“记住了”过去数据的特征(噪音),而不是发现了真正的规律。

柱状图更直观:蓝色柱子(样本内)高高在上,红色柱子(样本外)矮了一大截。有些组合样本外甚至为负,在“真正的考试”中亏了钱。

数据说了算:参数优化后,必须在没见过的数据上验证。样本内的好成绩不算数。

这就是第一个检查工具:样本内 / 样本外切分。 它不能直接帮你赚钱,但它能让你在第一时间看到“漂亮回测背后到底有没有真东西”。第 1 章那次“被自己骗”的经历,到这里变成了一项可以重复执行的检查。

怎么办?我们把数据切成了“优化”和“验证”两段,只验证了一次。但只验证一次够吗?市场在变,参数也该跟着变吧?

6.2 市场在变,参数也该跟着变吧?

第 1 个实验把数据切成了“优化”和“验证”两段,发现了过拟合问题。但我们只切了一次、只验证了一次。

市场每年都在变。2020 年选的参数,2023 年还适用吗?能不能模拟“每隔一段时间重新优化参数”的过程?

直觉告诉我们:市场每年不一样,参数当然应该定期更新。 用最近的数据重新优化,应该比死守一组参数更好。

这个想法叫 Walk-forward(前推验证)分析,也就是“边走边调”。在历史数据上模拟“每隔一段时间重新优化参数”的过程:用过去两年数据选参数,在接下来半年验证;然后窗口往前滑半年,再选参数、再验证,如此反复。

有两种滑动方式:

- 滚动式(Rolling):固定数据窗口宽度,窗口左边位置不断往右移动。好处是只看最近的市场,坏处是丢弃了更早的数据。就像只翻最近两年的课本复习。

- 锚定式(Anchored):固定数据窗口左边位置,窗口宽度不断拉长。好处是利用了所有历史数据,坏处是旧数据可能不再适用。就像从高一课本开始全部复习。

试试看。用两种不同的方式“边走边调”。

动手实验 2:Walk-forward 分析

我们一起把这份 spec 写出来。这次重点看两件新东西:循环型 spec 的端点全锁(窗口起止 + 长度 + 步长四个参数都不留浮动)、对照实验式 spec 的并列结构(让 Rolling 和 Anchored 自己跑出对比)。

第一、二段:上下文和任务描述

上下文:在

q6-avoid-overfitting.ipynb中已有 490 个组合的网格搜索结果 + 样本内 / 样本外对比,过拟合现象已暴露。当前问题:数据只切了一次。市场在变,2023 年选的参数 2025 年还适用吗?能不能模拟“定期重新优化”的过程?任务描述:在 notebook 新建单元格,用

oxq.optimize.WalkForward实现 Walk-forward 分析,对比 Rolling 和 Anchored 两种方式。

第三段:任务要求

循环型 spec 比单次 spec 脆弱得多。单次 spec 漏掉一个日期可能没事,循环型 spec 漏掉就会让“折数”在不同时间跑出不同结果。

任务要求:

- 复用第 1 个实验的参数空间(无止损组 70 组合)和约束(

RebalanceFrequencyRule.interval_days <= mom.period/<= vol.period)- 数据范围:

DATA_START="2017-01-01"到ANALYSIS_END="2026-05-06",四个端点全锁死,不要用pd.Timestamp.now()- Rolling Walk-forward:训练窗口

"2Y"、测试窗口"6M"、anchored=False- Anchored Walk-forward:同上,

anchored=True(训练窗口从起点不断扩大)train_period="2Y"的依据:覆盖一个完整中期周期;test_period="6M"的依据:足够长以观察策略表现,又足够短以让多个折落进数据范围

📌 要点:循环型 spec 的窗口端点要四个全锁死:起始日、结束日、窗口长度、步长。漏掉任何一个,折数都会随时间漂移。如果用

pd.Timestamp.now()当结束日,半年后跑出来折数从 15 变成 16,参数稳定性的结论可能就反过来了。任何带for循环的 spec 都要回头检查这四个端点。

📌 要点:循环窗口的“为什么”也要写。

"2Y" / "6M"不是随手挑的,背后有“覆盖一个完整中期周期”和“折数 ≥ 5 才有统计意义”两个判断。领域知识里的窗口长度选择,跟参数选择本身一样重要。把判断写进 spec 注释,别让 AI 揣摩。

第四段:验收标准

验收标准:

- 用

to_dataframe()打印每折详情:训练时段、验证时段、最优参数、样本内 / 样本外简化夏普- 汇总:

oos_sharpe_ratio()、deterioration()、各折参数集合- 对比图(figsize 14×6,上下两栏):上栏每折样本外简化夏普(Rolling 红 / Anchored 蓝两条线),下栏参数稳定性线图(mom.period / interval_days 各折取值)

- 标题「Walk-forward 分析:Rolling 与 Anchored」

- 打印分析按实际数据动态描述:Anchored 是否锁定参数、Rolling 是否乱跳、衰减对比

完整示例 spec 在配套仓库的 q6-avoid-overfitting/specs/spec-02-walk-forward.md。参考它确认自己的 spec 后,再复制给 AI,按提示允许执行。

AI 执行完毕后,你的 notebook 里应该出现 Rolling 和 Anchored 两种 Walk-forward 的完整结果。

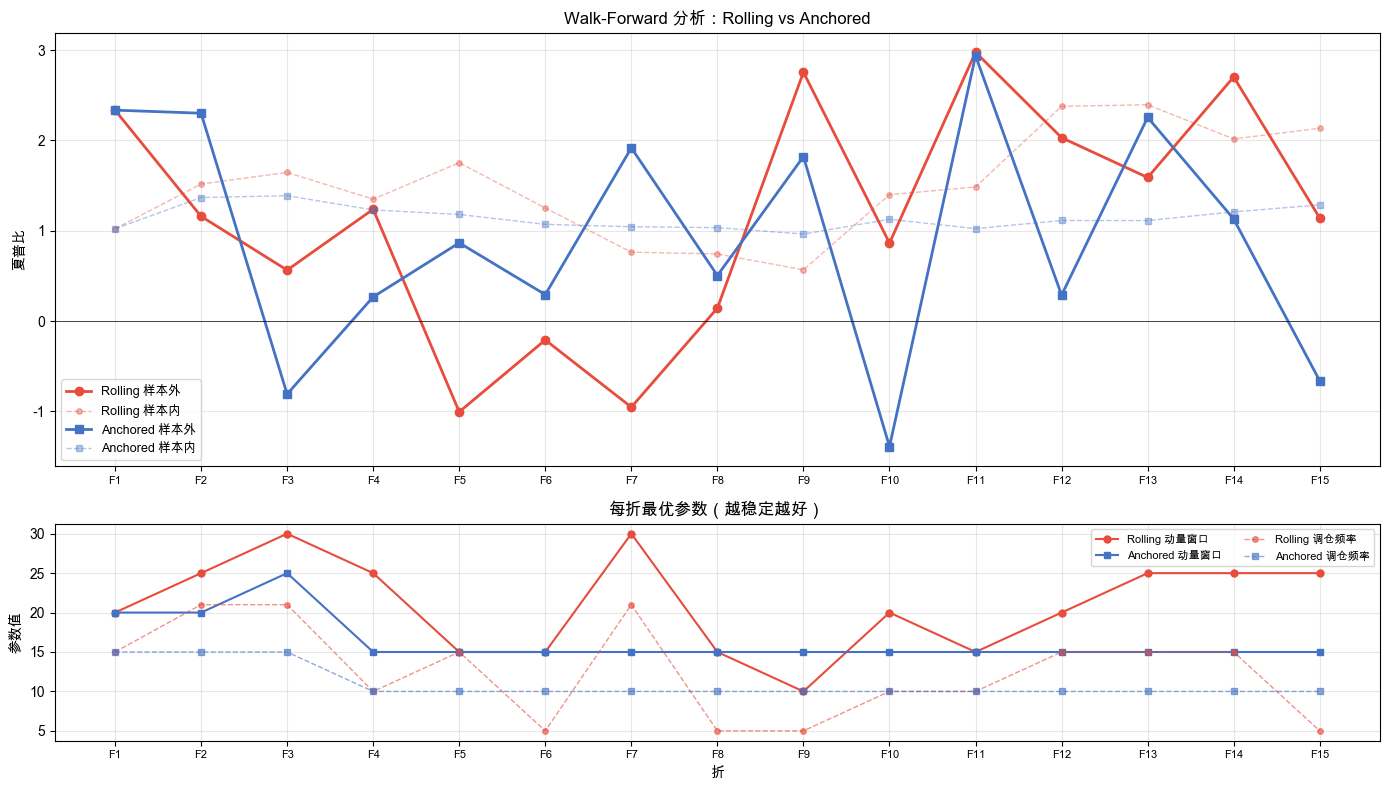

训练窗口 2 年,验证窗口 6 个月。每次用 2 年数据选出最优参数,在接下来 6 个月验证。然后窗口滑动,重复这个过程。最终得到 15 折结果,也就是 15 次“选参数、再验证”的记录。

运行结果

两种方式的对比如表 6-3 所示。

表 6-3 Rolling 与 Anchored 对比

| 方式 | 样本外简化夏普 | 衰减 | 唯一参数组合 |

|---|---|---|---|

| Rolling | 0.14 | -36.2% | 7/15 |

| Anchored | 0.13 | -23.5% | 5/15 |

Anchored 参数更稳定。

关键发现:Rolling 在 15 折(每次滑动算一折,一共滑了 15 次)中选了 7 种不同的参数组合,平均两折就换一种。而 Anchored 只有 5 种,且其中 7 折选了相同的参数(动量窗口 20、波动率窗口 15、再平衡频率 5),单一组合占了近一半折数。

Anchored 的逐折参数一览如表 6-4 所示。

表 6-4 Anchored Walk-forward 逐折参数与样本外简化夏普

| Fold | mom | vol | freq | 样本外简化夏普 |

|---|---|---|---|---|

| 1 | 15 | 15 | 5 | 2.50 |

| 2 | 15 | 15 | 5 | 0.71 |

| 3 | 20 | 15 | 5 | -0.13 |

| 4 | 15 | 10 | 5 | 0.68 |

| 5 | 30 | 15 | 5 | -2.49 |

| 6 | 20 | 15 | 5 | -1.83 |

| 7 | 20 | 15 | 5 | 1.42 |

| 8 | 20 | 15 | 5 | -0.67 |

| 9 | 20 | 15 | 5 | 1.91 |

| 10 | 20 | 15 | 5 | -1.75 |

| 11 | 30 | 15 | 5 | 1.99 |

| 12 | 20 | 20 | 5 | 1.22 |

| 13 | 30 | 15 | 5 | 1.23 |

| 14 | 20 | 15 | 5 | 1.31 |

| 15 | 30 | 15 | 5 | 0.98 |

(mom=20, vol=15, freq=5)这组参数前后出现了 7 次,是 Anchored 的最频繁选择。其余四种组合(15, 15, 5)、(30, 15, 5)、(15, 10, 5)、(20, 20, 5)各出现 1 到 4 次。换句话说:动量窗口在 15-30 之间换、波动率窗口大多停在 15、再平衡频率 15 折全选 5。Rolling 的波动更宽,动量窗口在 15-30 之间跳,波动率窗口从 10 一直到 30,没有明确偏好。

每折样本外简化夏普走势与参数稳定性对比如图 6-2 所示。

结果解读

第二个认知升级:参数稳定性比参数最优更重要。

先看上图。两条实线是样本外简化夏普。Rolling(红色)和 Anchored(蓝色)都有起伏,但起伏的方向大体一致。下图更关键:Rolling 的参数线在 mom=15-30、vol=10-30 间跳来跳去,Anchored 的两条线被压在更窄的区间内(mom 多在 20、vol 多在 15)。

参数稳定性(Parameter Stability):好的参数组合应该在不同时间窗口中保持一致。如果每换一个窗口参数就变,说明“最优参数”取决于你看哪段市场,这个参数可能只是在拟合噪音。

Anchored 在 15 折中 7 折都选了(mom=20, vol=15, freq=5)这一组,15 次里 7 次是同一个答案;剩下的折在四组里跳,但波动率窗口大多稳在 15、再平衡频率 15 折全是 5。不管训练集从 2 年扩大到 9 年,参数选择都被限制在一个窄区间,这是一个好信号。而 Rolling 在 15 折里选出 7 种不同组合,每两折就换一次,说明它在追逐短期市场特征,而不是捕捉长期规律。

样本内到样本外的衰减比例:Rolling 衰减 36.2%,Anchored 衰减 23.5%。Anchored 衰减更小,因为它用了更多数据训练,不容易被噪音骗。

Walk-forward 的核心价值:不是找到一个“永远最优”的参数,而是检验你的优化方法在历史上是否靠谱。如果历史上每次优化后验证都不错,你对下一次优化会更有信心。

数据说了算:参数稳定 = 更可信。如果最优参数总在变,你怎么知道现在选的参数下个月还是最优?

这就是第二个检查工具:Walk-forward。 它把“换段时间还稳定吗”从一种焦虑变成了一项可以滚动跑的检查。参数稳定的策略你可以继续研究,参数到处变的策略就要谨慎。

但 Walk-forward 只用了一种切法。如果数据切的方式不同,结论还一致吗?

6.3 一条路径够可靠吗?

Walk-forward 模拟了“边走边调”,但我们只用了一种切法。如果换一种切数据的方式,结论还一样吗?

做科学实验有个基本原则:一次实验不够,要重复多次。 只做一次实验就下结论,可能只是碰巧。同样的道理:只验证一次(第 1 个实验)或只用一种切法(第 2 个实验)都不够可靠。

直觉告诉我们:好策略不管怎么切都好。 如果 5 次验证里 4 次都选了同样的参数,比只验证 1 次可信得多。

这就是交叉验证(Cross Validation):用多种数据切分方式验证同一个策略,看结论是否一致。

但金融数据有一个特殊的限制,先用一个生活类比说清楚:做菜可以“先看明天的菜单再决定今天买什么菜”,但交易不行,因为你今天根本不知道明天会发生什么。

把这个限制翻译成两个量化术语:

- 时间序列属性(Time-Series Nature):金融数据有先后顺序。今天比昨天晚发生,比明天早发生。顺序不能打乱。

- 时间穿越 / 数据泄露(Look-Ahead Bias / Data Leakage):在训练或验证时,不小心让模型“看到了未来”。比如本应该用 2020 年的数据训练,结果你混了一点 2024 年的数据进来。这等于让你的策略在考试前“偷看了答案”,回测会异常漂亮,但真实交易时可能亏钱。

所以做交叉验证时,每折必须保持时间顺序。这就是 时间序列分割(Time-Series Split):训练集永远在测试集之前,绝不让“未来”出现在“过去”的训练里。

试试看。

动手实验 3:交叉验证

我们一起把这份 spec 写出来。这次重点看两件新东西:时序切分而非随机切分(金融数据的硬约束)、接续型 spec 的减法(不复述前面已经讲过的概念,专心做一件新事)。

第一、二段:上下文和任务描述

上下文:在

q6-avoid-overfitting.ipynb中已有参数优化 + Walk-forward 分析。Walk-forward 只用了一种切法。如果换一种切法,结论还一样吗?一次验证和多次验证,可信度差多少?任务描述:在 notebook 新建单元格,用

oxq.optimize.TimeSeriesCV实现时间序列交叉验证。

第三段:任务要求

任务要求:

- 复用第 2 个实验的参数空间和约束(无止损组 70 组合)

- 数据范围:

DATA_START="2017-01-01"到ANALYSIS_END="2026-05-06",与第 2 个实验同步锁死,保证 5 折切分点在任何时间跑都一致- 用

oxq.optimize.TimeSeriesCV(不是 sklearn 的KFold):n_splits=5、expanding=True- 传入

paramset,让cross_validate()自动在每折训练集上做 GridSearchn_splits=5的依据:ML 教科书默认值,7 年数据上每折约 1.4 年验证集,足够长expanding=True的依据:训练集逐折扩大。第 2 个实验的 Anchored 比 Rolling 更稳定,本步跟随该结论

📌 要点:金融数据要用时序切分,不能用随机切分。普通机器学习里常见的

KFold可以随机切,但金融场景必须用时间序列切分:训练集永远在测试集之前,绝不让“未来”出现在“过去”的训练里。否则就是把答案偷给了考试中的你。回测看起来漂亮,真实交易时可能亏钱,这是这条硬约束最常见的代价。

📌 要点:接续型 spec 应该做减法。spec-03 比 spec-01 / spec-02 都短得多。它不重新定义参数空间,直接复用第 2 个实验的

wf_paramset;也不重讲一次什么是过拟合,只专心做“5 折结果对比”一件事。承接型 spec 应当克制重复。前面 spec 讲过的就别再讲,只引入本 spec 真正新的东西。

第四段:验收标准

验收标准:

- 用

cv_result.to_dataframe()打印汇总表,再 for 循环逐折打印(训练时段、验证时段、最优参数、样本内 / 样本外简化夏普、样本外收益)- 汇总:

mean_oos_metric()±std_oos_metric()+ 范围 [min, max] + 唯一参数组合数- 柱状图(figsize 12×6):每折样本内 / 样本外简化夏普双柱 + 样本外均值水平线

- 标题「5 折交叉验证:每折的样本内与样本外简化夏普」

- 打印分析按实际数据动态描述:5 折中几折选了相同参数、变异系数大小、与第 2 个实验 Anchored 结论是否一致

完整示例 spec 在配套仓库的 q6-avoid-overfitting/specs/spec-03-cross-validation.md。参考它确认自己的 spec 后,再复制给 AI,按提示允许执行。

AI 执行完毕后,你的 notebook 里应该出现 5 折交叉验证的完整结果。

TimeSeriesCV 把数据切成 5 折。每折用前面的数据训练(训练集逐渐扩大),紧跟着的一段做验证。每折都独立做网格搜索,选出该折的最优参数,再到验证集上检验。

运行结果

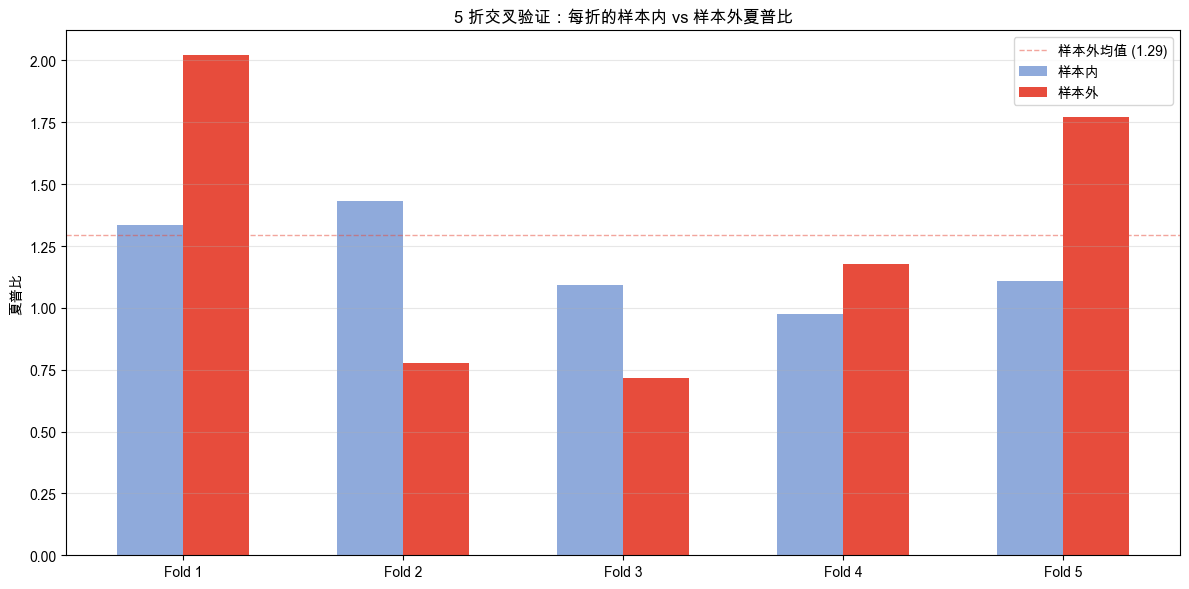

5 折交叉验证的逐折详情如表 6-5 所示。

表 6-5 5 折交叉验证逐折详情

| Fold | 训练时段 | 验证时段 | 最优参数 | 样本内简化夏普 | 样本外简化夏普 | 样本外收益 |

|---|---|---|---|---|---|---|

| 1 | 2017-01-01 ~ 2018-07-22 | 2018-07-23 ~ 2020-02-11 | mom=15, vol=15, freq=5 | 0.87 | 0.69 | 14.37% |

| 2 | 2017-01-01 ~ 2020-02-11 | 2020-02-12 ~ 2021-09-02 | mom=15, vol=10, freq=5 | 0.72 | 0.44 | 10.82% |

| 3 | 2017-01-01 ~ 2021-09-02 | 2021-09-03 ~ 2023-03-25 | mom=20, vol=15, freq=5 | 0.66 | 0.28 | 4.33% |

| 4 | 2017-01-01 ~ 2023-03-25 | 2023-03-26 ~ 2024-10-14 | mom=20, vol=15, freq=5 | 0.53 | 1.56 | 37.83% |

| 5 | 2017-01-01 ~ 2024-10-14 | 2024-10-15 ~ 2026-05-06 | mom=20, vol=20, freq=5 | 0.72 | 1.79 | 67.22% |

TopNRanking CV 汇总: 样本外简化夏普 0.95 ± 0.68,样本外范围 [0.28, 1.79],唯一参数组合 4/5。

5 折中 Fold 3 与 Fold 4 选择了相同的参数(mom=20, vol=15, freq=5),其余三折各不相同。这组结果该怎么读?

每折样本内与样本外简化夏普对比如图 6-3 所示。

结果解读

第三个认知升级:多次验证比单次验证更可靠。

先看参数一致性。5 折里只有 Fold 3 和 Fold 4 选了同一组参数(mom=20, vol=15, freq=5),其余三折各不相同。单看 5 折,共识不算强。但有意思的是:这组(mom=20, vol=15, freq=5)也正是第 2 个实验里 Anchored Walk-forward 在 15 折里出现 7 次的最频繁参数。两种独立的切法(一种 15 折滑动,一种 5 折时序切分)都把概率最高的位置指向了同一组参数。切法换了,结论没变。

再看表现波动。样本外简化夏普的范围从 0.28 到 1.79,标准差 0.68。变异系数(标准差 / 均值)约为 0.72,仍小于 1,说明样本外表现整体相对一致,但波动不容忽视:最好的折(1.79)比最差的折(0.28)高了 6 倍以上。参数对了不代表什么时候都有正收益,策略对市场环境仍然敏感。

交叉验证的价值不是给你一个“最优参数”,而是告诉你你的参数选择有多可靠。5 折下来如果共识强,可以更有信心;共识弱,就该接受“参数选择本身有不确定性”,而不是盯着某一折的结果。

数据说了算:多次验证给出更立体的画像。共识强可以更进一步,共识弱就该承认不确定性。即使参数对了,也别期望每年都有正收益。

这就是第三个检查工具:交叉验证。 它让你在多种切法下独立验证同一个结论。一次可能是巧合,多次都指向同一个答案就更可信。前两个检查工具告诉你“是不是过拟合”,这一个告诉你“你有多大把握”。

到这里,我们从三个角度检验了参数选择:一次验证(第 1 个实验)、动态验证(第 2 个实验)、多次验证(第 3 个实验)。但还有一种过拟合更隐蔽:不是参数选错了,而是规则太多了。

6.4 规则越多回测越好,是好事吗?

前三个实验检验的都是参数选择:找参数、更新参数、换切法验证参数。但还有一种过拟合更隐蔽。

回顾第 4 章:我们给策略加了止损、止盈、移动止损等交易规则。当时的结论是“不是所有规则都有用”。但那时我们没有做样本内 / 样本外验证。如果在样本内不断加规则、调参数,回测收益一路上升,这是真的在改进策略,还是只是在“凑”出好看的数字?

直觉告诉我们:规则越多保护越全面,效果应该越好。 止损防亏损、止盈锁利润、移动止损跟踪趋势,每一条都有道理。

真的吗?试试看。从最简单的策略开始,一步一步加规则,看样本内和样本外分别怎么变。

动手实验 4:规则负担

我们一起把这份 spec 写出来。这次重点看两件新东西:规则数的定义(“规则数”和“自由度”是两个不同的轴)、业务约束链的金融语义(止损 < 止盈 / 移动止损 ≥ 固定止损 / 回撤 ≥ 止损都是领域知识)。

第一、二段:上下文和任务描述

上下文:在

q6-avoid-overfitting.ipynb中已有参数优化 + Walk-forward + 交叉验证。前三步检验“参数选得对不对”。本步检验另一种过拟合:规则太多。每加一条规则,就多了一个可调旋钮;旋钮越多,越容易在样本内“调出”好看的结果。任务描述:在 notebook 新建单元格,做两个堆叠实验展示规则负担。

第三段:任务要求

把“加规则”和“加自由度”分两个实验跑,读者才能看出“是规则本身的问题,还是自由度的问题”。

任务要求:

- 编写

run_layer(layer_name, rules, paramset, description)辅助函数,复用第 1 个实验的样本内 / 样本外切分- 4A 规则堆叠(6 步):基础策略 mom=20 / vol=20 / freq=10 固定,逐步添加交易规则

- Layer 0:基础策略(无额外规则)

- Layer 1:+ 优化再平衡频率

- Layer 2:+ 优化止损

- Layer 3:+ 优化止盈(约束 sl < tp)

- Layer 4:+ 优化移动止损(约束 trail >= sl)

- Layer 5:+ 最大回撤风控(约束 max_dd >= sl)

- 4B 自由度堆叠(5 配置):从 1 自由度逐步加到 6 自由度

- A:仅动量窗口(1 自由度)

- B:+ 波动率(2)

- C:+ 再平衡频率(3)

- D:+ 止损阈值(4)

- E:+ 止盈 + 移动止损(6 自由度,粗网格 [10,20,30] 防止组合数爆炸)

- 每一步在样本内选最优,再到样本外验证

- 约束链按金融语义编码:止损 < 止盈、移动止损 ≥ 固定止损、回撤阈值 ≥ 止损

📌 要点:第 6 章第一次显式区分“规则数”和“自由度”两个轴。4A 数的是“加了几条交易规则”。止损是一条规则,即便它只有一个 threshold 参数。4B 数的是“有几个可优化的旋钮”。一条规则可能贡献 1 个或多个自由度。两个轴不一样,金融策略里必须分清楚:止损是一条独立业务规则,它在 4A 里占一步;但它的 threshold 在 4B 里只贡献 1 个自由度。读者看到两个实验的曲线分别出现拐点,才能理解问题不只来自规则数,也不只来自自由度,而是两者都会增加过拟合风险。

📌 要点:业务约束链要用金融语义,不是技术约束。

sl < tp表示止损不能高于止盈,否则止损永远先触发;trail >= sl表示移动止损不能比固定止损更严,否则后者无意义;max_dd >= sl表示组合整体风控阈值不应小于单个持仓的止损,否则单个持仓止损还没触发,组合整体就先停了。这三组约束本身就是领域知识。spec 里的约束链,是嵌入领域知识的标准位置。读者看 spec 学的不只是参数,还有“为什么这些参数之间该有先后关系”。

第四段:验收标准

验收标准:

- 两张汇总表:4A 六步 + 4B 五配置(含自由度、组合数、样本内 / 样本外简化夏普、衰减)

- 两张图(各 figsize 12×6,双折线):4A「规则堆叠:样本内与样本外」+ 4B「自由度越多不等于越好」

- 打印分析按实际数据动态描述:4A 找出“超过这一步的规则都是规则负担”的最佳步、4B 找“自欺欺人开始”的拐点

- 用一句话总结规则负担:规则本身也可能成为过拟合来源

完整示例 spec 在配套仓库的 q6-avoid-overfitting/specs/spec-04-rule-burden.md。参考它确认自己的 spec 后,再复制给 AI,按提示允许执行。

AI 执行完毕后,你的 notebook 里应该出现两组实验的完整结果。

4A:逐步添加规则。 从最简单的基础策略出发,每一步多加一条规则,每一步都在样本内做优化。约束条件先把不合理的组合(比如止损大于止盈、移动止损小于固定止损)过滤掉,剩下的结果才不会被荒谬组合污染。

4B:逐步增加参数维度。 从只调 1 个参数(动量窗口)开始,逐步增加可调参数的数量。自由度(Degrees of Freedom),就是可以调节的参数和规则数量。自由度越多,优化器的“调节空间”就越大。

运行结果

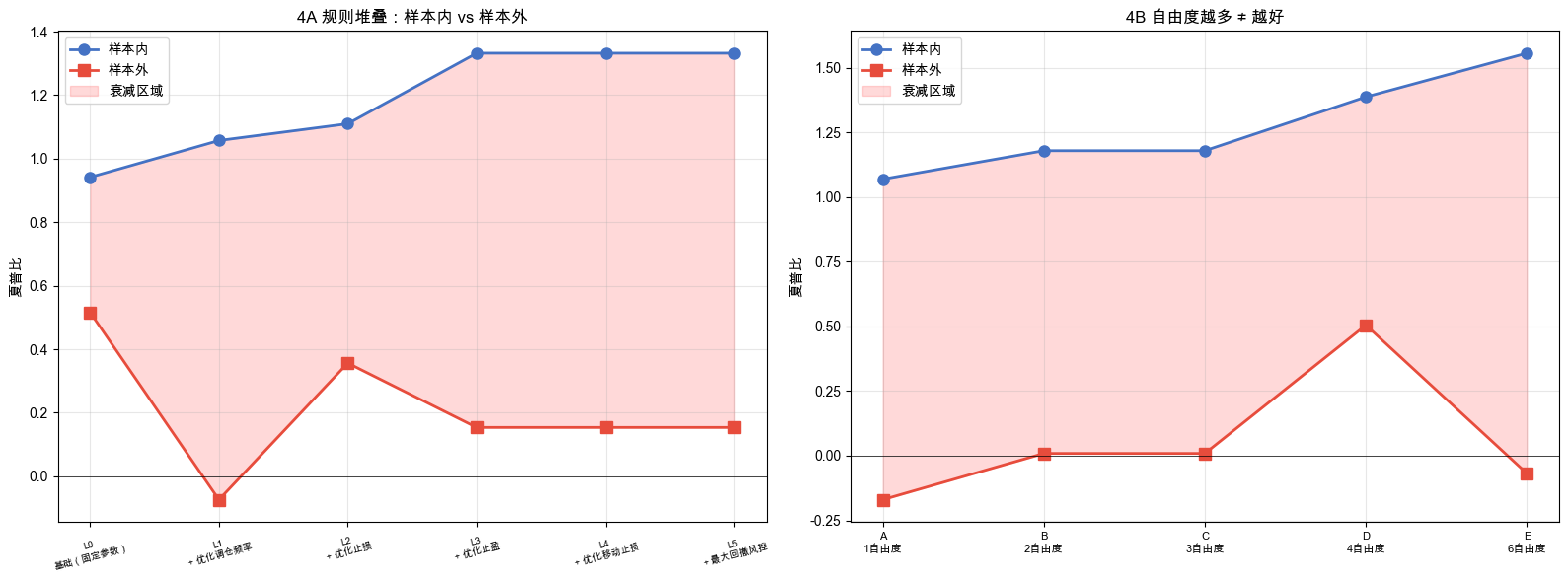

4A 规则堆叠的样本内 / 样本外表现如表 6-6 所示。

表 6-6 4A 规则堆叠:每一步规则的样本内 / 样本外简化夏普与衰减

| Layer | 描述 | 组合数 | 样本内简化夏普 | 样本外简化夏普 | 衰减 |

|---|---|---|---|---|---|

| 0 | 基础(固定参数) | 1 | 0.94 | 0.52 | -0.43 |

| 1 | + 优化再平衡频率 | 3 | 1.06 | -0.07 | -1.13 |

| 2 | + 优化止损 | 18 | 1.11 | 0.36 | -0.75 |

| 3 | + 优化止盈 | 57 | 1.33 | 0.15 | -1.18 |

| 4 | + 优化移动止损 | 183 | 1.33 | 0.15 | -1.18 |

| 5 | + 最大回撤风控 | 825 | 1.33 | 0.15 | -1.18 |

4B 指标堆叠(按可优化的自由度分档)的对比如表 6-7 所示。

表 6-7 4B 自由度堆叠:自由度递增下的样本内 / 样本外简化夏普

| 配置 | 自由度 | 组合数 | 描述 | 样本内简化夏普 | 样本外简化夏普 | 衰减 |

|---|---|---|---|---|---|---|

| A | 1 | 5 | 动量窗口 | 1.07 | -0.17 | -1.24 |

| B | 2 | 25 | + 波动率窗口 | 1.18 | 0.01 | -1.17 |

| C | 3 | 70 | + 再平衡频率 | 1.18 | 0.01 | -1.17 |

| D | 4 | 420 | + 止损阈值 | 1.39 | 0.50 | -0.88 |

| E | 6 | 323 | + 止盈 + 移动止损 | 1.56 | -0.07 | -1.62 |

随规则数 / 自由度增加,样本内一路向上,样本外却持平甚至下降,对比如图 6-4 所示。

结果解读

第四个认知升级:规则越多不等于策略越好,简单就是美。

这是本章最重要的认知冲击。

先看 4A。样本内简化夏普从 Layer 0 的 0.94 爬升到 Layer 3 的 1.33。每加一条规则,优化器都能在样本内找到更好看的结果。但样本外呢?Layer 0(基础策略,完全没有额外规则)的样本外简化夏普是 0.52,这是所有步骤中最高的。加了再平衡频率优化后(Layer 1),样本外直接变成了 -0.07。止损(Layer 2)挽回了一些(0.36),但之后的止盈、移动止损、回撤风控全部无效,样本外停在 0.15 不再提升。

注意 Layer 3-5 三行的样本内、样本外、衰减数字一字不差(IS 1.33 / OS 0.15 / 衰减 -1.18)。这不是抄错。Layer 3 引入了 sl < tp,Layer 4 又叠 trail >= sl,Layer 5 再叠 max_dd >= sl。三条约束把搜索空间一步步锁住。再增加的旋钮被前面的约束吃掉,最后什么都调不动。这是规则负担的另一面:旋钮多了,相互之间的约束也多,优化器其实根本没机会真正“利用”那几个新自由度。

也就是说:最简单的基础策略,反而是样本外表现最好的。

再看 4B。从配置 D 到配置 E,自由度从 4 增加到 6,样本内简化夏普从 1.39 升到 1.56(好了 12%),但样本外从 0.50 跌到 -0.07。自欺欺人的拐点出现了。多出来的两个参数让优化器在样本内找到了更好看的结果,但在样本外完全不兑现。

为什么会这样?每条新规则都增加一个自由度,也就是可以调节的旋钮。旋钮越多,优化器就有越多的空间去“凑”出好看的回测结果。这不是在发现真规律,而是在记忆噪音。这就是规则负担(Rule Burden):规则本身也可能成为过拟合的来源。规则太多会让回测看起来很漂亮,甚至在前推验证中也可能过关,但真实交易时很危险。

规则越多,凑出漂亮回测的余地就越大,对真实未来的把握反而可能越小。你不是在让策略更聪明,而是在给历史数据更多机会“配合你”。

铁律:能用 2 个参数解决的问题,不要用 6 个。每增加一条规则,都要问:样本外也改善了吗?如果没有,删掉它。少即是多。

这就是第四个检查工具:规则负担。 它告诉你少即是多。不是“加规则越多策略越好”,而是“每加一条规则都要在样本外验证它真的帮上忙”。这个工具和前三个不同:前三个帮你检查已有的策略,这一个帮你在设计阶段就少走弯路。

6.5 回头看:你刚才做了什么?

这一节把本章四个实验铺成一条以后可以复用的检查路径。四个实验回答的是同一个核心问题:这个参数组合是真的好,还是运气好?

- 第 1 个实验:参数优化。 490 种组合,样本内很好,样本外全面衰减,这就是过拟合。

- 第 2 个实验:Walk-forward。 模拟“边走边调”,看参数是否稳定。

- 第 3 个实验:交叉验证。 5 折独立验证,共识强可以更进一步,共识弱就该承认不确定性。

- 第 4 个实验:规则负担。 规则越多样本内越好,但样本外不买账。简单就是美。

从今以后,拿到任何策略的回测结果,可以用一套防过拟合检查清单核对一遍真实性,如表 6-8 所示。

表 6-8 防过拟合检查清单

| 检查项 | 怎么做 | 好的信号 | 坏的信号 |

|---|---|---|---|

| 样本外验证 | 在没见过的数据上跑 | 衰减小 | 衰减大 |

| Walk-forward | 分窗口优化 + 验证 | 参数跨窗口稳定 | 参数每次都变 |

| 交叉验证 | 多折验证 | 各折结果一致 | 各折差异巨大 |

| 规则负担 | 从简到繁,逐步加 | 样本外同步改善 | 样本内改善但样本外不变 |

| 参数敏感性(第 5 章) | 扫描参数 | 高原型 | 山峰型 |

加上第 5 章的参数敏感性,你手上已经有五个检查工具。第 1 章那次“被自己的回测骗”的经历,到这里沉淀成了一份可以复用的检查清单。这就是“疑”从感觉变成方法的过程。下次再接到一份“漂亮”的回测,你不会只看收益率,而是知道该问哪几个问题、做哪几项检查。

更重要的是:这些检查工具不只是让你识别过拟合,也让你敢于做更有探索性的策略实验。因为你知道,有一套方法可以把漂亮结果拆开验证。怀疑回测不是为了畏手畏脚,而是为了更负责任地动手。

6.6 本章总结

策略进化路径

第 5 章产出:完整的策略评估方法 + 体检清单

- 第 1 个实验:参数优化。样本内很好,但样本外衰减,这就是过拟合。

- 第 2 个实验:Walk-forward。模拟定期重新优化,检查参数稳定性。

- 第 3 个实验:交叉验证。多次验证更可靠,也能暴露结果差异。

- 第 4 个实验:规则负担。规则和参数越多,越要警惕过拟合。

第 6 章产出:防过拟合检查清单 + “怀疑回测”的方法

概念速查表

本章涉及的核心概念汇总如表 6-9 所示,方便随时回查。

表 6-9 第 6 章核心概念速查

| 概念 | 含义 | 类比 |

|---|---|---|

| 参数优化 / 网格搜索 | 把所有可能的参数组合都试一遍,选出表现最好的 | 从几千所大学里挑分数最高的 |

| 样本内(训练集) | 用来优化参数的那段数据 | 模拟考试的试题 |

| 样本外(测试集) | 用来验证参数的另一段数据,优化时没见过 | 真正的考试 |

| 过拟合 | 样本内表现很好但样本外大幅衰减 | 背了真题成绩好,但没学会真知识 |

| Walk-forward 分析 | 在历史上模拟“定期重新优化”的过程 | 每学期重新选课本复习 |

| 滚动式 Walk-forward | 训练窗口固定大小,向前滑动 | 只翻最近两年的课本 |

| 锚定式 Walk-forward | 训练窗口从起点开始,越来越大 | 从高一课本开始全部复习 |

| 参数稳定性 | 好参数在不同窗口中保持一致 | 不管怎么考,你的强项科目都一样 |

| 交叉验证 | 用多种切法验证同一个策略 | 做实验要重复多次才可信 |

| 时间序列分割 | 保持时间顺序的交叉验证 | 不能用未来考题“复习”过去 |

| 规则负担 | 每条新规则都可能增加过拟合风险 | 规则越多,越容易把历史数据配合好 |

| 自由度 | 可以调节的参数和规则数量 | 可调旋钮越多,越容易凑出高分 |

本章核心认知

走完四步实验后,本章最值得带走的八条认知如表 6-10 所示。

表 6-10 第 6 章核心认知

| 认知 | 来源 |

|---|---|

| 参数优化是双刃剑,优化后必须在新数据上验证 | 第 1 个实验 |

| 样本内的好成绩不算数 | 第 1 个实验 |

| 参数稳定性比参数最优更重要 | 第 2 个实验 |

| 好参数跨窗口稳定,坏参数到处变 | 第 2 个实验 |

| 多次验证比单次验证更可靠 | 第 3 个实验 |

| 不同验证方法指向同一个参数,可信度更高 | 第 3 个实验 |

| 规则越多不等于策略越好 | 第 4 个实验 |

| 能用 2 个参数解决的问题,不要用 6 个 | 第 4 个实验 |

带走的问题

我们已经知道怎么评估策略(第 5 章)、怎么防过拟合(第 6 章)。回测世界的问题基本解决了。

但回测终究是模拟。在回测里,你可以按任何价格、在任何时间成交。真实世界里呢?

- 你想买的时候,市场上有足够的卖盘吗?

- 你下单到成交之间,价格会不会已经变了?

- 回测假设的手续费,和真实交易一样吗?

从回测到真实交易,还有多少问题在等着你? 这就是第 7 章要回答的问题。

你在第 1 章看见过过拟合,第 5 章手里有了体检表,这一章把怀疑变成了具体检查。下一章,回测世界要让位给真实成交的世界。

本章所有代码的可运行版本见配套仓库的

q6-avoid-overfitting/notebooks/q6-avoid-overfitting.ipynb